‘월급 빼고 다 오른다’라는 말이 현실적으로 다가오는 요즘입니다. SNS와 인터넷이 더욱 발달하면서 과거보다 소비하는 것은 쉬워졌고, 모으는 것은 여전히 쉽지 않은 것 같습니다. 특히나 근래에 급격하게 상승하는 물가를 보자니, 독일에서의 삶이 더 팍팍해지는 것 같기도 합니다. 그런 상황에서 독일 사람들은 어떻게 재테크와 소비를 하고 있을까요? 그리고 독일에서 잘 알려진 재테크 방법은 무엇이 있을까요?

1. 독일 사람들은 월급을 어디에 지출할까?

2018년에 조사된 가구당 월평균 지출은 약 2,700유로였습니다. 이는 5년 전인 2013년보다 10.5% 상승한 비용이며, EU 국가 평균 수치보다 약 30% 높은 수치이기도 했습니다. 현재는 가장 최근 조사된 시점보다 5년이 지난 2023년이므로 2018년도에 조사된 지출보다 더 급격히 상승한 인플레이션을 생각해 보았을 때 가구당 평균 지출이 2018년도 대비 최소 15% 이상(월평균 지출 최소 약 3,100유로로 추정) 늘었다고 추정해도 무리가 없을 것입니다. 그렇다면 독일 사람들의 지출 비율은 어떻게 될까요?

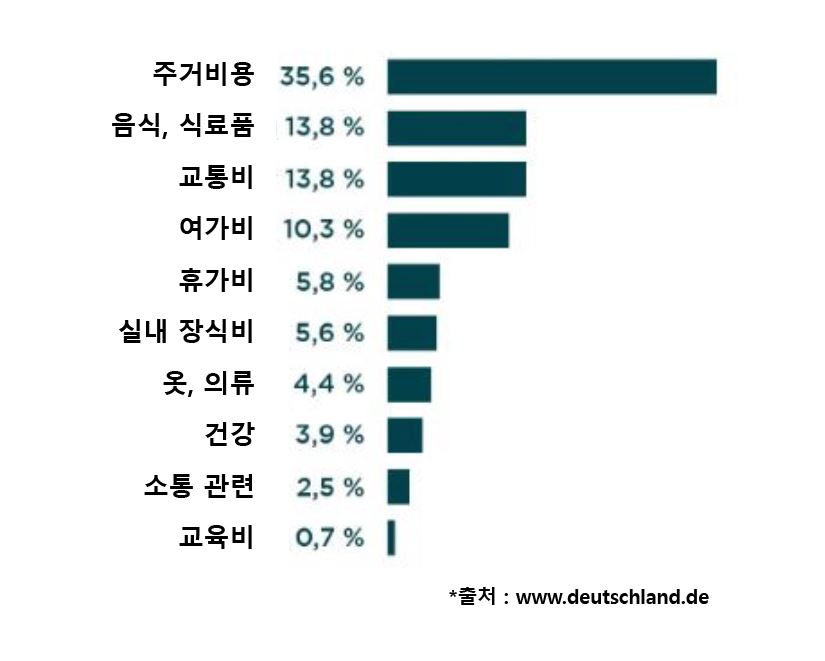

가구마다 각기 차이는 있겠지만 평균적으로 봤을 때 독일 사람들은 주택비용(월세 및 대출, 35.6%)과 음식비용(13.8%)에 월급의 50%를 지출합니다. 그 뒤를 교통비용(13.8%)과 자유시간 및 취미 비용(10.3%)로 지출하며, 5.8%의 휴가 비용을 사용합니다. 이렇게 5개 항목(주택, 음식, 교통비, 취미, 휴가)이 주된 상위 5개의 주된 지출 비용입니다. 그 외에도 실내 장식비(5.6%), 옷(4.4%), 건강(3.9%), 소통 관련 비용(2.5%), 교육비용(0.7%)으로 조사되었습니다.

2. 자녀에게 들어가는 비용은 평균 수입의 20% 수준

자녀가 있는 가정의 경우, 평균 수입의 20%가 자녀를 위해 사용됩니다. 자녀를 위한 지출을 다시 100%의 수치로 계산하면 양부모는 50%, 편부모는 60%의 비용이 음식과 의류 관련 비용으로 소비되고 있습니다. 당연히 자녀의 나이가 많을수록 비용은 증가합니다. 0세~6세 사이의 자녀를 둔 가정은 월평균 최대 670유로의 비용이 발생하며, 대부분은 보육과 관련된 유치원 비용입니다. 반면 청소년 자녀를 둔 가정은 월평균 최대 970유로로 상당히 높은 이러한 차이가 발생하는 이유는 용돈뿐만 아니라, 문화 및 여가 활동에 대한 비용도 늘어나기 때문입니다.

3. 독일인은 얼마나 저축하고 있을까?

독일 연금제도가 아무리 탄탄하다고 해도, 별도의 저축없이 은퇴 후 생활을 잘 꾸려나가기는 힘들지도 모릅니다. 그래서 많은 독일인은 추가적인 개인연금을 들기도 하는데요. 평균의 독일인은 어떨까요? 2022년 말에 집계된 한 조사에서 독일인의 40%가 한 달에 최대 100유로만큼만 저축할 수 있다고 조사되었습니다.

즉, 많은 독은 사람들은 저축할 돈이 없는 것입니다. 이러한 이유 때문인지, 이 조사에 응답한 사람 중 62%가 금융투자와 같은 주제에 관심이 있다고 대답했습니다. 이렇게 대답한 비율은 젊은 층일수록 확연히 나타났고, 특히 18세에서 29세 사이의 젊은층 77%가 금융투자에 관심이 있다고 답하였습니다.

함께 읽으면 좋은 뉴스

독일에서 매월 100유로 저축으로 230유로 추가 연금을 저축할 수 있는 방법 – 기업 연금 (Betriebrente)

독일에는 여러가지 재정 지원 프로그램이 있습니다. 그 중 나의 네토 급여 (세후 급여)를 일정 금액 추가 연금으로 저축할 때 정부는...

독일에서 자녀의 안정적인 미래를 지원해 주는 어린이 연금 보험을 활용하는 방법

독일에서는 자녀가 성장함에 따라 목돈이 들어가는 시기가 있습니다. 운전면허증 취득, 어학연수, 첫 자동차 구입, 해외 유학 등 자녀가 각 나이에...

4. 높은 물가에도 50-30-20 규칙으로 돈을 모아보자.

50-30-20 규칙은 복잡하게 생각하지 않고, 한 달 수입을 50%, 30%, 20% 비율로 나눠서 관리하는 것을 말합니다. 여기에서 50%는 고정비용으로, 30%는 여가나 취미활동으로, 나머지 20%는 저축이나 펀드, 주식에 투자하는 것을 말합니다.

– 50%는 고정비용!

대표적으로 집세, 전기세, 휴대전화 요금, 교통비, 보험비, 각종 회비나 식료품비가 포함됩니다. 만약 세후 소득이 3,000유로라면 50%는 1,500유로로 맞춰야 하며, 고정비용이 그 이상 지출된다면 결단을 내려서 줄여야 합니다. 첫째, 매달 고정비용으로 나가는 넷플릭스나 유튜브 멤버십 혹은 프리미엄 비용을 줄일 수 있는지 확인해야 합니다. 둘째로 월세가 너무 높다면 더 저렴한 곳을 찾거나 남는 방을 주인과 상의해 임대하는 방향으로 고정비용을 낮추는 것이 좋습니다.

– 30%는 여가와 외식!

친구의 생일선물, 가족과 함께 외식, 아이들과 나들이를 가거나 휴가를 가는 경우가 여기에 해당하며 총수입의 30%를 넘지 않아야 합니다. 마찬가지로 세후 소득이 3,000유로라면 900유로가 이에 해당합니다.

– 20%는 저축 및 투자상품을 위해 남겨놓자

나머지 20%는 자산을 축적하기 위해 남겨두어야 합니다. 소득이 3,000유로라면 600유로가 여기에 해당합니다. 앞서 조사된 40%의 독일인이 최대 100유로만큼만 저금할 수 있다고 답변한 것을 본다면 얼마나 많은 사람이 자산에 대해 무심한지 알 수 있습니다. 이러한 실수를 범하지 않으려면, 월수입의 최소 20%만이라도 저축을 하거나 투자하는 데 쓰여야 합니다. ETF 주식에 대한 투자는 역사적으로 손실을 보는 경우가 거의 없었기에 적금처럼 투자할만 한 가치가 있으며, 바우슈파콘토나 개인연금 역시 자녀와 미래를 위해 공부해야 할 부분입니다.

작성: 도이치아재

ⓒ 구텐탁코리아(http://www.gutentagkorea.com), 무단전재 및 재배포 금지

![[구코인터뷰]부상을 넘어 무대로 – 독일에서 스스로 길을 만든 프리랜서 무용수 박희진](https://gutentagkorea.com/wp-content/uploads/2026/02/d3170d56-716b-4a65-918a-321260160633-120x86.jpeg)

![[구코인터뷰]공군, 요가, 유럽 정책까지, 한국인 최초 DAAD 수상자 박서현의 열정이 이끌어온 세상](https://gutentagkorea.com/wp-content/uploads/2025/11/9-120x86.jpg)

![[구코 인터뷰] 한국의 전통 소주를 독일에 런칭하는 하루 소주, 독일에서 전통 소주 드셔보셨나요?](https://gutentagkorea.com/wp-content/uploads/2024/02/1.-전통주-빅팬인-아내와-120x86.jpg)

![[구코 인터뷰] 독일 MBA와 베를린 스타트업 취업에 성공한 순수 국내파의 인생 도전 일기](https://gutentagkorea.com/wp-content/uploads/2024/01/4.-일상사진-120x86.jpg)

![[연강 작가의 책 다락방] 모든 책에는 심장이 있다](https://gutentagkorea.com/wp-content/uploads/2024/03/shutterstock_794015686-120x86.jpg)

![[Tim 칼럼] 독일의 직장 문화 – 한국과의 차이점](https://gutentagkorea.com/wp-content/uploads/2021/05/shutterstock_284519087-120x86.jpg)

![[Claire 칼럼] 독일에서의 빠른 정착을 위한 나의 방법론, “희미한 벽과 암시”를 넘어 훌훌](https://gutentagkorea.com/wp-content/uploads/2022/08/shutterstock_2179748977-120x86.jpg)