하나였다가 둘이 되는 과정은 길고 어려운 점이 많습니다. 이혼 과정에서 금전적인 문제는 어려움으로 다가올 수 있습니다. 다른 조정에 비하면 연금 분할은 비교적 간단하고, 신경 쓸 것이 많이 없습니다. 하지만 합의가 필요할 수도, 이의를 제기할 수도 있습니다. 혹시 모를 때를 위해 이번에는 연금 분할에 대한 원리를 알아보았습니다.

이혼 시 적용되는 연금 균등화, 원리와 적용 보험 종류

이혼할 때 재산 분할만큼 중요한 것이 연금입니다. 연금 역시 공동 재산으로 인정되며, 양쪽에 속하게 됩니다. 이처럼 이혼할 때 연금 수급 자격을 나누는 것이 연금 균등화입니다. 이는 이혼 절차 중 별도로 신청하지 않아도 진행됩니다. 하지만 이 결정에 문제 제기를 통해 조정을 할 수도 있습니다.

연금 균등화에 관한 법률 제2조에 의거하면 추후 연금을 지급하는 방식의 보험 계약은 모두 연금 균등화에 포함됩니다. 다만, 일회적으로 지급하는 보험은 해당하지 않습니다. 연금 균등화가 가능한 보험에는 법정 연금 보험, 전문가 연금(의사, 변호사, 건축가, 약사), 사보험의 연금, 회사 연금, 장애 연금 등이 있습니다. 균등화가 이뤄지지 않는 보험으로는 자본 생명 보험, 정기 생명 보험, 재해 연금, 전문 협회 연금 등 연령이나 장애와 무관한 연금입니다.

연금 균등화 적용 방식

원칙적으로 연금 수령액은 서로 다를 수 있습니다. 예를 들어 일정 기간 일하지 못했거나 가정을 돌보기 위해 소액 아르바이트만 했다면 수급 금액이 낮은 경우가 많습니다. 또한, 공무원과 일반 사무직 연금에도 차이가 있습니다.

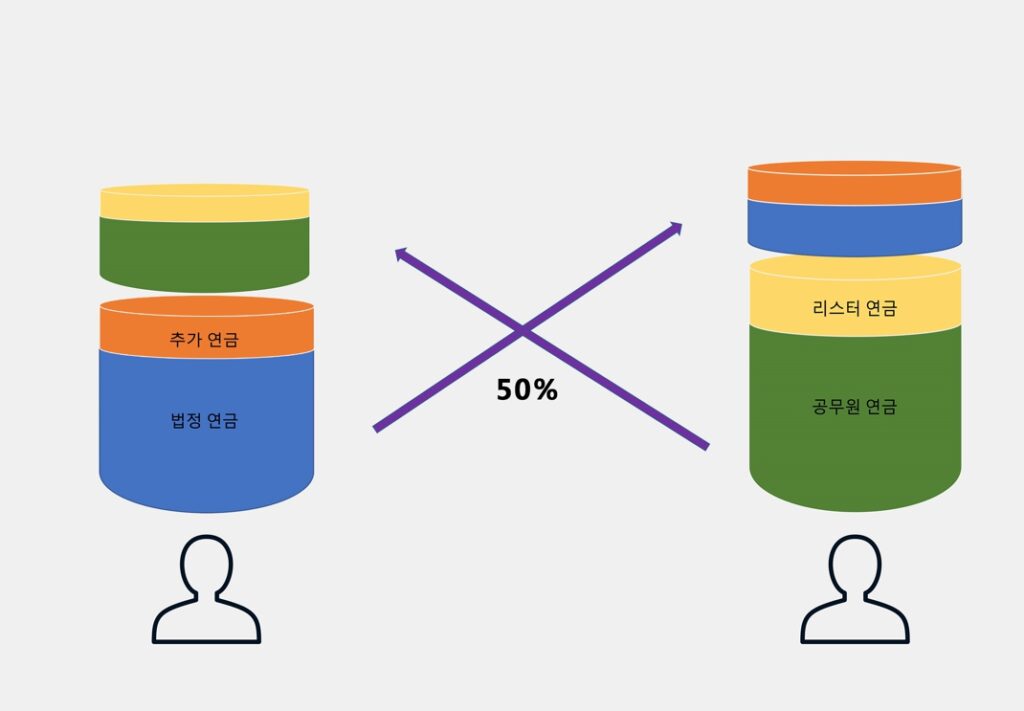

연금 균등화가 어떻게 작동하는지 상황을 적용해 계산을 할 수 있습니다. 예를 들어 파트너 A는 결혼 당시 월 150유로의 연금 수급 자격을 가지고 있다가, 결혼 이후 월 650유로까지 늘어났습니다. 또한, 그는 결혼 기간에 60유로 정도의 추가 연금이 시작되었습니다.

파트너 B는 공무원 연금에 가입되어 월 200유로의 수급 자격이 있었으며, 이혼을 앞둔 현재 900유로까지 늘어났습니다. 또한, 결혼 기간에 리스터(Riester) 보험에 가입했고, 월 160유로를 받을 수 있습니다.

이 경우 파트너 A는 350유로(공무원 연금)와 80유로(리스터 연금) 자격을 추가로 받고, 파트너 B는 250유로(법정 연금)와 30유로(추가 연금) 자격을 받을 수 있습니다.

연금 균등화 구분 유형, 내부 분할과 외부 분할

내부 분할

대부분의 연금 균등화가 내부 분할로 이뤄집니다. 결혼 중에 획득한 권리의 절반을 파트너에게 제공해야 합니다. 이를 통해 두 사람 모두 연금 수급 자격을 받을 수 있습니다. 만약 두 사람이 같은 연금 제공자로부터 수급 자격을 취득한 경우 법원은 누적된 연금 또는 포기한 연금 수급 자격을 서로 상계하고 공지합니다. 내부 분할에 비용은 수급 자격 가치의 2~3%이며, 누적 연금액이 많으면 수천 유로에 이릅니다. 때문에 분할 비용이 높아지면, 별도의 계약을 진행하기도 합니다.

외부 분할

외부 분할은 드물게 적용됩니다. 보통은 서로 다른 연금 보험에 가입한 경우, 양도하는 파트너가 여러 보험사로부터 연금 수급 자격을 취득해 수령하는 파트너가 이를 하나의 기관으로 묶으려는 경우에 외부 분할이 이뤄집니다. 또한, 공무원 연금이 내부 분할을 제공하지 않는 경우 외부 분할로 이뤄지기도 합니다. 이 경우엔 새로운 연금 수급 회사를 결정할 수 있으며, 선택하지 않는다면 법정 연금 보험으로 정해집니다.

연금 균등화가 적용되지 않는 경우

1.연금 청구가 매우 불공정할 때

연금 균등화법 제27조에 의거해 불공정한 것으로 보이는 연금 청구는 거절됩니다. 예를 들어 한 파트너가 다른 파트너를 크게 위협하거나 부상을 입힌 경우에 해당됩니다.

2. 3년 이내에 결혼 생활이 끝났을 때

연금 균등화법 제3조 3항에 의거 3년 이내에 이혼할 경우 한 명이 거부하면 연금 균등화가 이뤄지지 않습니다. 결혼 기간의 시작은 결혼한 달의 1일부터 계산되며, 이혼 신청서가 송달되기 전 달 말일에 종료됩니다.

하지만 이 부분은 결혼 생활이 3년이 되지 않았더라도, 결혼 생활 동안 파트너가 수입이 늘어나 연금 수급액을 크게 축적한 경우 신청할 수 있습니다

함께 읽으면 좋은 뉴스

국제 이혼 시 알아야 할 것들-체류허가, 양육비, 생활비, 양육권, 자녀 면접 교섭권

독일인 배우자와 결혼을 했지만 여러 점에서 맞지 않는 부분이 생겨 이혼을 고민할 때 외국이란 이유로 시스템이 낯설고 언어도 생경하기 때문에...

독일의 이혼 시스템 이해하기 – 유예 기간, 양육비, 합의 이혼이 안 되는 조건

2019까지 집계된 연방 정부 통계자료에 따르면 독일의 이혼율은 35.79%에 이르렀고 총 14만 9천여 건의 이혼이 이루어졌다. 평균 결혼 생활 기간은...

3. 동일한 연금 수급액을 가질 때

연금 균등화법 제6조에 따라 두 사람 모두 동일한 연금 수급액을 가지고 있어도 연금 균등화는 진행되지 않습니다.

4. 합의를 통해 균등화를 유보할 때

연금 균등화법 제7조에 따르면 두 사람이 연금 균등화에 관한 합의를 할 수 있습니다. 즉, 전체 또는 일부를 제외하거나 권리를 포기한 경우 합의안 제출을 통해 연금 균등화를 진행하지 않을 수 있습니다.

은퇴하기 전 vs 은퇴 후, 달라지는 연금 액수

이혼 전 은퇴하지 않았다면, 연금 수급액이 증가하거나 감소할 수 있지만 지급이 시작되지 않았으므로 가능성은 열려있습니다. 하지만 연금 균등화로 연금 수급액이 감소했다면, 추가 납부를 통해 마이너스를 메꿀 수 있습니다. 하지만 이혼 당시 은퇴한 상태라면 연금 수급액이 조정됩니다. 일반적으로 가정 법원에서 결정 난 다음 달 말에 조정되는데, 이 과정에서 일부 금액이 누락되거나 부족해질 수 있습니다. 그럴 때는 민사 재판을 통해 일부 누락된 연금 인상액을 청구할 수 있습니다.

작성:알덴테 도마도

ⓒ 구텐탁코리아(http://www.gutentagkorea.com), 무단전재 및 재배포 금지

![[구코인터뷰]부상을 넘어 무대로 – 독일에서 스스로 길을 만든 프리랜서 무용수 박희진](https://gutentagkorea.com/wp-content/uploads/2026/02/d3170d56-716b-4a65-918a-321260160633-120x86.jpeg)

![[구코인터뷰]공군, 요가, 유럽 정책까지, 한국인 최초 DAAD 수상자 박서현의 열정이 이끌어온 세상](https://gutentagkorea.com/wp-content/uploads/2025/11/9-120x86.jpg)

![[구코 인터뷰] 한국의 전통 소주를 독일에 런칭하는 하루 소주, 독일에서 전통 소주 드셔보셨나요?](https://gutentagkorea.com/wp-content/uploads/2024/02/1.-전통주-빅팬인-아내와-120x86.jpg)

![[구코 인터뷰] 독일 MBA와 베를린 스타트업 취업에 성공한 순수 국내파의 인생 도전 일기](https://gutentagkorea.com/wp-content/uploads/2024/01/4.-일상사진-120x86.jpg)

![[연강 작가의 책 다락방] 모든 책에는 심장이 있다](https://gutentagkorea.com/wp-content/uploads/2024/03/shutterstock_794015686-120x86.jpg)

![[Tim 칼럼] 독일의 직장 문화 – 한국과의 차이점](https://gutentagkorea.com/wp-content/uploads/2021/05/shutterstock_284519087-120x86.jpg)

![[Claire 칼럼] 독일에서의 빠른 정착을 위한 나의 방법론, “희미한 벽과 암시”를 넘어 훌훌](https://gutentagkorea.com/wp-content/uploads/2022/08/shutterstock_2179748977-120x86.jpg)