독일에서 개인 파산, 외국인도 가능할까?

지난 2020년 한 해 독일 파산 상담 센터 서비스 이용자 통계가 발표되었습니다. 총 58만 8.000명이 상담을 받았고, 평균 부채는 2만 9.230유로였습니다. 이 중 여성은 평균보다 낮은 2만 4.830유로, 남성은 평균보다 높은 3만 3.050유로였습니다. 국가 통계를 살펴보면 나이와 성별 등 큰 분류는 볼 수 있지만, 서비스 신청자의 국적은 알 수 없습니다. 독일에서의 개인 파산, 과연 외국인도 가능할까요?

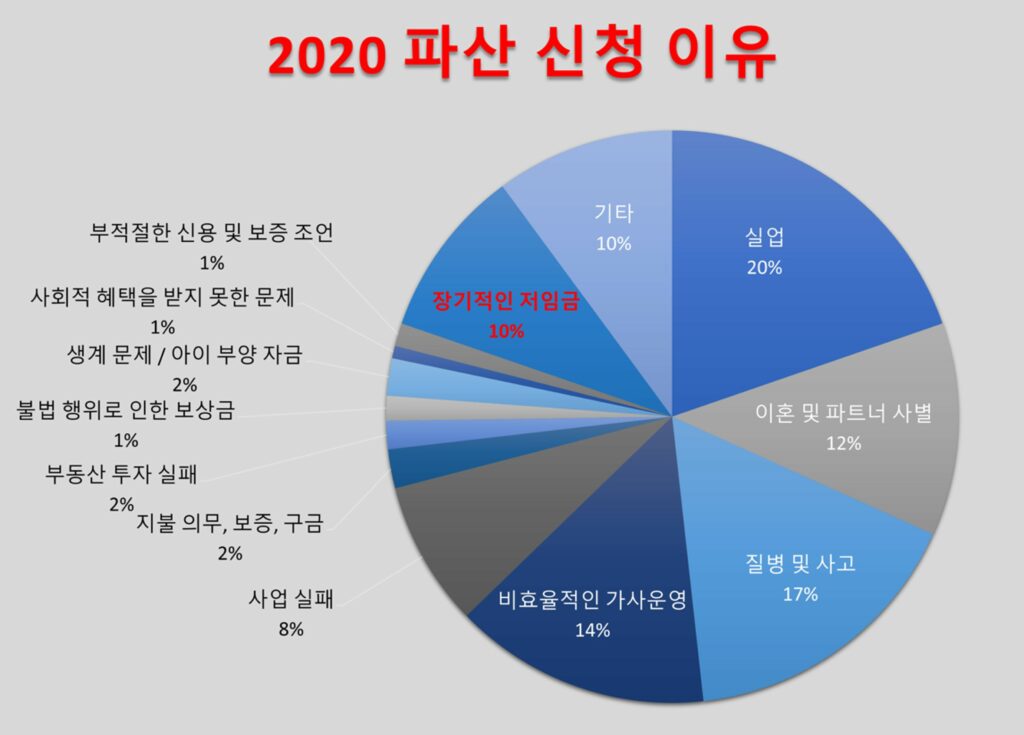

독일 파산 신청 사유, 실업이 가장 높은 비율

독일 연방 통계청이 지난 6월에 발표한 파산 신청 사유를 살펴보면 실업이 약 20%로 가장 높은 비율을 차지하고 있습니다. 다음으로 질병 또는 사고로 인한 파산 신청이 이어졌습니다. 눈에 띄는 사유는 바로 장기적인 저임금 문제입니다. 아직은 약 10% 정도로 비중은 높지 않지만, 증가 추세가 심상치 않은 것이 문제입니다. 지난 2015년 기준 3.4%에 머물렀던 장기 저임금 문제는 꾸준히 증가해 10%에 이르렀기 때문입니다.

함께 읽으면 좋은 뉴스

파산과 국적은 무관, 거주 허가증 연장은 거부될 수 있어

법적으로 파산은 국적은 물론 개인이나 회사도 신청할 수 있습니다. 독일 시민권이 없어도 가능한 것입니다. 다만, 독일에 영주권과 상관없이 거주 비자가 있어야 합니다.

문제는 거주 허가증 연장입니다. 거주 허가법 제40조 3항에 따르면, 파산 신청을 시작한 경우 거주 허가증 연장이 거부될 수 있다고 합니다. 즉, 원칙적으로 외국인도 파산 신청이 가능하나 독일 거주는 불가능해질 수 있다는 점입니다. 반면, 파산 신청을 했더라도 공적 자금 없이 생계 비용을 충당할 수 있다면 거주 허가를 받을 수 있다고 합니다. 하지만 이 경우 변호사를 선임하여 해결하는 편이 가장 안전합니다.

파산 신청 절차

파산 신청은 개인 파산(Privatinsolvenz)과 일반 파산(Regelinsolvenz) 두 가지로 나뉩니다. 사업을 한 적이 없거나 프리랜서, 소규모 자영업의 경우 개인 파산으로 처리를 해야 합니다. 하지만 자영업자이고 독립성을 유지하고 싶다면 일반 파산을 신청해야 합니다. 법적으로 규정된 최소 부채 금액은 없으나, 파산 신청 가이드라인은 2.000유로를 기준으로 잡는 것이 좋습니다.

파산 신청 단계

1단계 채권자와의 합의 시도

부채 탕감이 불가능하다 판단되면, 빠르게 채권자 목록을 만들고 현재 상황을 알려야 합니다. 이 과정에서 합의를 시도해야 합니다. 일반적으로 청구 금액의 2/3가 면제될 때 적당하다고 봅니다. 이때 합의에 실패하면, 실패했다는 증명서를 작성해야 하고, 파산 신청서를 작성해야 합니다.

2단계 사법부의 채무조정계획 및 파산 절차 개시

담당 법원에서 가능성이 있다고 판단하면 채무 조정 계획을 세우지만, 보통은 파산 절차를 진행해줍니다.

3단계 법원에서 통지를 통해 개인 파산 공개 및 관리자 임명

채권자와의 협의를 거쳐 남은 자산을 공개하고 채권자에게 분배해야 합니다.

4단계 부채 탕감 절차가 시작

이 과정에서 세후 소득에서 생계비를 제외한 금액을 관리자에게 맡겨야 합니다. 해당 압류 금액은 1년에 한 번 정산하여 채권자에게 지급됩니다.

5단계 법에서 지정한 모든 의무를 성실히 이행 시, 개인 파산 이후 남은 채무 면제

압류 수당 계산(2021년 7월 1일부터 2023년 6월 30일까지 유효)

세후 소득과 부양가족 수에 따라 압류 수당이 계산되는데, 이는 2년에 한 번씩 변동됩니다. 현재 기준으로 보면 세후 소득이 1,259.99유로 이하일 경우 압류 수당이 없습니다. 그 이후엔 세후 소득이 1,269.99유로에 부양가족이 없는 경우는 5.15유로를 납부해야 합니다. 1,729.99유로까지는 부양가족이 있을 경우 압류 수당이 계산되지 않고, 그 이상부터 납부해야 합니다. 해당 도표는 월 소득 3,840.08유로까지 있으며, 초과할 경우 순소득 전부를 압류당합니다. 10유로 단위까지 나뉘어 있어 도표를 보기 어렵다면 압류 수당 계산기를 활용하는 것이 좋습니다.

추가 근무 수당이나 보너스는 압류 대상에서 제외됩니다. 여기에는 500유로 이하의 휴가 비용과 위험 근무 수당, 여행 비용 및 크리스마스 휴가비가 적용됩니다. 코로나 보조금도 제외입니다.

파산 신청에 필요한 서류

- 채권자 명부(Gläubigerverzeichnis)

Schufa와 Infoscore 및 지방 법원의 채무자 등록부 정보를 통해 찾을 수 있습니다.

- 소득 및 자산 정보(Angaben zu Einkommen und Vermögen)

- 제305조에 따른 법원 외 합의 시도 실패 증명서(Bescheinigung über das Scheitern eines außergerichtlichen Einigungsversuches nach § 305 InsO)

사업 중이거나 사업 이력이 있다면 해당 서류가 추가로 필요합니다. 이 경우 변호사를 선임해 서면 증명서를 준비하는 것이 수월합니다.

개인 파산 기간

신청 후 법원에서 판결이 나기까지 5 ~ 6주 정도 소요됩니다. 절차 개시 후 최종 탕감까지는 최대 3년이 걸립니다. 파산 신청이 거부당했을 경우 3 ~ 5년 이후에 재신청이 가능합니다. 파산 신청 및 탕감 후 재신청을 원한다면 10년을 기다려야 합니다.

파산 신청 이전에 꼭 확인해야 할 것

- 압류 보호 통장(P Konto) 개설

기존 채권 은행이 아닌 새 은행에 급여 계좌를 개설하는 것이 좋습니다. 특히 급여 통장이 이미 마이너스 상태일 경우 이 과정은 필수입니다. 이러한 압류 보호 통장은 압류로부터 안전합니다. 이 통장을 통해 들어오는 수입으로 생계를 충당해야 합니다. 해당 통장은 3단계 개인 재산 공개 이전까지 드러나지 않습니다. 만약 새 계좌를 만들 수 없을 경우, 기존 통장을 압류 보호용으로 전환해야 합니다.

- 채권자에게 모든 지급 중단

파산 신청 준비 전, 개별 채권자에게 갚는 것을 모두 중단해야 합니다. 개별 채권자에게 우선권이 생길 수 있기 때문입니다. 대신 임대료, 통신 서비스, 전기 같은 에너지 비용, 보험은 계약 해지를 방지하기 위해 납부하는 것이 좋습니다.

- 자산 위장은 불가

파산 신청 후 상속은 불가능합니다. 상속할 경우 모든 금액이 파산 관리자에게 들어가기 때문입니다. 또한, 친구나 친척 계좌로 이체할 경우, 관리자가 추후에 송금을 요구할 수도 있고, 돈을 받는 사람이 형사 처벌을 받을 수도 있습니다. 압류 보호 통장에 생계에 필요한 여유 자금을 제외하곤 숨김없이 관리하는 것이 중요합니다.

- 파산 신청 전문가 찾기

이 신청은 파산 신청 전문 변호사 또는 로펌 또는 공공부채 상담센터(öffentliche Schuldnerberatungsstellen)에서 진행이 가능합니다. 하지만 공공 센터는 대기 기간만 12 ~ 18개월 걸리며, 변호사의 조언을 받지 못합니다. 또한, 개인 파산에는 적합하지만, 사업자의 경우 충분한 도움을 받기 어렵습니다.

전문 변호사 또는 로펌은 개인 파산 신청까지 약 6 ~ 8주 소요됩니다. 하지만 위임 비용이 최소 700유로부터 시작합니다. 따라서 파산 신청 금액과 추가 비용을 꼼꼼하게 알아볼 필요가 있습니다.

작성: 알덴테 도마도

ⓒ 구텐탁코리아(http://www.gutentagkorea.com), 무단전재 및 재배포 금지

![[구코인터뷰]부상을 넘어 무대로 – 독일에서 스스로 길을 만든 프리랜서 무용수 박희진](https://gutentagkorea.com/wp-content/uploads/2026/02/d3170d56-716b-4a65-918a-321260160633-120x86.jpeg)

![[구코인터뷰]공군, 요가, 유럽 정책까지, 한국인 최초 DAAD 수상자 박서현의 열정이 이끌어온 세상](https://gutentagkorea.com/wp-content/uploads/2025/11/9-120x86.jpg)

![[구코 인터뷰] 한국의 전통 소주를 독일에 런칭하는 하루 소주, 독일에서 전통 소주 드셔보셨나요?](https://gutentagkorea.com/wp-content/uploads/2024/02/1.-전통주-빅팬인-아내와-120x86.jpg)

![[구코 인터뷰] 독일 MBA와 베를린 스타트업 취업에 성공한 순수 국내파의 인생 도전 일기](https://gutentagkorea.com/wp-content/uploads/2024/01/4.-일상사진-120x86.jpg)

![[연강 작가의 책 다락방] 모든 책에는 심장이 있다](https://gutentagkorea.com/wp-content/uploads/2024/03/shutterstock_794015686-120x86.jpg)

![[Tim 칼럼] 독일의 직장 문화 – 한국과의 차이점](https://gutentagkorea.com/wp-content/uploads/2021/05/shutterstock_284519087-120x86.jpg)

![[Claire 칼럼] 독일에서의 빠른 정착을 위한 나의 방법론, “희미한 벽과 암시”를 넘어 훌훌](https://gutentagkorea.com/wp-content/uploads/2022/08/shutterstock_2179748977-120x86.jpg)