최근 독일에선 변동 이율 계좌(Tagesgeldkonto) 홍보가 늘었습니다. 마이너스 금리 시대에 대처하자는 목소리와 함께 급부상한 것입니다. 실제 매년 물가는 1%씩 상승하지만, 기존 예금이나 저축 계좌는 마이너스 금리에 가까워졌습니다. 즉, 돈을 가만히 둘수록 손해를 보는 셈입니다.

그래서인지 장기 저축은 더이상 투자가 아닌 것으로 인식되고 있습니다. 이로 인해 단기 저축 투자가 점차 확산되고 있습니다. 하지만 변동 이율 계좌를 소개할 때는 고정 이율 계좌(Festgeldkonto)와의 비교도 항상 따라옵니다. 그렇다면 이 두 계좌는 어떻게 다른지, 알려진 대로 변동 이율 계좌가 마이너스 금리 시대에 적합한 것인지 살펴보겠습니다.

고정 이율 계좌는 장기 투자에 적합

고정 이율 계좌는 말 그대로 이율이 고정된 형태의 적금입니다. 계좌 개설 시 기간을 정해야 하며, 만기 전에 금액을 인출할 경우 특별한 해지 사유가 있어야 하거나 위약금을 내야 할 수 있습니다. 은행에서 제공하는 고정 이율 계좌는 보통 1개월에서 10년 사이의 기간을 설정할 수 있습니다.

장점

+ 일반적으로 변동 이율 계좌에 비해 금리가 높다.

+ 개설 당시보다 금리가 낮아져도 기존 금리가 보장된다.

+ 오래 투자할수록 이자율이 높아진다.

+ 최대 10만 유로를 법적으로 보호하기 때문에 안정성이 높다.

+ 다른 EU 국가의 은행으로 계좌를 개설해도 보호가 된다.

단점

– 계좌 유지 기간 동안 출금이 불가능하기 때문에 자금 유동성이 떨어진다.

– 고정된 이율은 시장 금리가 올라도 바뀌지 않는다.

변동 이율 계좌는 단기 투자에 적합

변동 이율 계좌는 정해진 금액이나 기간이 없는 자유로운 저축 계좌입니다. 기존 예금 계좌와 다른 점은 이체나 카드 연동이 되지 않는 것입니다. 하지만 입출금이 자유롭기 때문에 자금이 필요하면 언제든 이동시킬 수 있습니다. 이자율은 매일 변경되며, 은행에 따라 매년 또는 분기별, 월별로 이자가 지급됩니다.

장점

+ 언제든 돈을 인출할 수 있다.

+ 일반 예금보다 높은 금리

+ 단기간 예치 금액이 높으면 높은 이자를 기대할 수 있다.

+ 정해진 기간이 없어 언제든 해지할 수 있다.

+ 최대 10만 유로 법정 보증이 가능하다

+ 개설 과정이 간단한 편

단점

– 이자율이 매일 변경되므로 고정 이율 계좌보다 이율이 낮아질 수 있다.

– 일반적으로 고정 이율 계좌보다 낮은 금리

함께 읽으면 좋은 뉴스

점점 더 많은 은행이 마이너스 이자 요구

독일 은행은 지금껏 마이너스 금리를 주로 지자체, 기업 등 현금 보유량이 많은 고객에게 청구해왔습니다. 하지만 이제는 그 범위가 점차 넓어지고...

높은 인플레이션 시대, 저축말고 할 수 있는 투자 아이디어

계좌 수수료를 부과하는 은행의 빠른 중가, 낮아지는 저축액 한도 독일은 현재 고객에게 은행 계좌 수수료를 청구하는 은행의 갯수가 6개월 만에...

2022년 현재, 유리한 저축 계좌는 무엇일까

두 종류의 계좌를 비교하기 위해 기준 금액을 3만 유로로 잡고, 가격 비교 사이트인 체크 24(Check 24)에서 검색했습니다. 은행 신용도는 최소 A 등급부터 최고 등급인 AAA까지 설정했습니다. AA 등급부터는 두 종류 모두를 제공하는 은행은 찾기 어려워 해당 등급에서 가장 높은 금리를 주는 은행으로 비교했습니다.

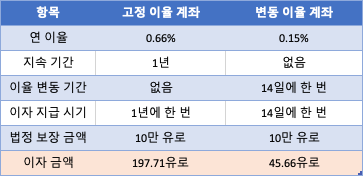

가장 먼저 몰타에 위치한 FIMBANK에서 제공하는 두 계좌를 비교했습니다. 이 은행의 신용도는 A-. 즉, 좋음 등급을 받았으며, 두 계좌 모두 개설 수수료는 없습니다. 해당 은행의 고정 이율 계좌는 1년을 기준으로 했지만, 기간을 6개월로 설정할 수도 있습니다. 다만, 기간 변경 시 연이율이 낮을 수 있습니다.

다음으로는 신용 등급 AA로 아주 좋음을 받은 BGFI Bank Europe의 고정 이율 계좌와 벨기에 은행인 aion에서 제공하는 변동 이율 계좌를 비교했습니다. 신용 등급을 변경하자 두 계좌 모두 50% 이상 연이율이 하락했습니다. 만약 고정 이율 계좌 기간을 2년으로 늘리면, 0.6% 이상의 금리를 기대할 수 있습니다.

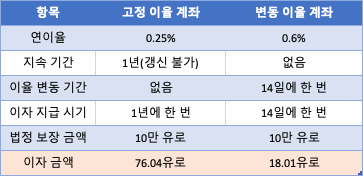

마지막으로는 최고의 신용 등급을 받은 AAA 등급의 은행을 비교했습니다. 고정 이율 계좌는 스웨덴의 TFBank에서, 변동 이율 계좌는 독일의 CreditPlus에서 참고했습니다. 특이 사항으로는 스웨덴 계좌는 법정 예금 보험이 스웨덴 화폐인 크로나로 계산됩니다. 또한, 해당 고정 이율 계좌는 최대 9만 5.000유로까지만 입금할 수 있으며, 체크 24에서만 계약 가능한 계좌입니다.

고정 이율에 1년 이상, 신용 등급이 낮을수록 연이율은 높아집니다. 변동 이율 계좌는 국가별 차이가 있습니다. 독일은 제외한 나라는 주로 2주에 한 번 이자가 지급되는 형식입니다. 독일은 연이율 평가와 지급이 매일 이뤄집니다. 다만 소개한 CreditPlus를 제외하고 대체로 0% 연이율입니다.

그런데도 변동 이율 계좌를 이용할 이유는 분명합니다. 가장 먼저 1만 유로 이상을 기존 예금 계좌에 보관하기 어려워진 것이 첫 번째 이유입니다. 변동 이율 계좌는 기존 예금 계좌와 다른 성격이기 때문에 보관 비용이 없습니다. 두 번째 이유는 10만 유로까지 법적으로 보장된다는 것입니다. 큰 액수를 보관해도 비교적 안전합니다. 마지막으로는 단순 보관 용도로 사용하다가 금리가 일시적으로 오르면 뜻밖의 이자를 받을 수 있다는 점입니다.

따라서 조금 더 높은 이자와 목돈 모으기를 원한다면 1년 이상의 고정 이율 계좌를 선택하는 것이 좋습니다. 반대로 자금의 유동성이 중요하고, 기존 예금 계좌 한도에 이르렀다면 변동 이율 계좌를 선택하는 것을 추천합니다.

작성:알덴테 도마도

ⓒ 구텐탁코리아(http://www.gutentagkorea.com), 무단전재 및 재배포 금지

구텐탁코리아는 독자 여러분의 소중한 제보를 기다립니다. 기사 제보 및 기사 요청을 보내주시면 적극 반영하도록 하겠습니다. 기사 제보: [email protected]

![[구코인터뷰]부상을 넘어 무대로 – 독일에서 스스로 길을 만든 프리랜서 무용수 박희진](https://gutentagkorea.com/wp-content/uploads/2026/02/d3170d56-716b-4a65-918a-321260160633-120x86.jpeg)

![[구코인터뷰]공군, 요가, 유럽 정책까지, 한국인 최초 DAAD 수상자 박서현의 열정이 이끌어온 세상](https://gutentagkorea.com/wp-content/uploads/2025/11/9-120x86.jpg)

![[구코 인터뷰] 한국의 전통 소주를 독일에 런칭하는 하루 소주, 독일에서 전통 소주 드셔보셨나요?](https://gutentagkorea.com/wp-content/uploads/2024/02/1.-전통주-빅팬인-아내와-120x86.jpg)

![[구코 인터뷰] 독일 MBA와 베를린 스타트업 취업에 성공한 순수 국내파의 인생 도전 일기](https://gutentagkorea.com/wp-content/uploads/2024/01/4.-일상사진-120x86.jpg)

![[연강 작가의 책 다락방] 모든 책에는 심장이 있다](https://gutentagkorea.com/wp-content/uploads/2024/03/shutterstock_794015686-120x86.jpg)

![[Tim 칼럼] 독일의 직장 문화 – 한국과의 차이점](https://gutentagkorea.com/wp-content/uploads/2021/05/shutterstock_284519087-120x86.jpg)

![[Claire 칼럼] 독일에서의 빠른 정착을 위한 나의 방법론, “희미한 벽과 암시”를 넘어 훌훌](https://gutentagkorea.com/wp-content/uploads/2022/08/shutterstock_2179748977-120x86.jpg)