미국을 시작으로 금리인상이 본격화되면서 주식과 부동산에서 다시 저축으로 그 관심이 쏠리고 있습니다. 독일인 대다수도 주식과 같은 변동성이 큰 위험자산보다 원금손실이 없는 저축을 더 선호한 것으로 잘 알려져 있는데요. 과연 인플레이션이 들이닥친 지금 독일인들은 수입에서 어느 정도를 저금하고 있을까요? 또 우리는 독일에서 월급의 어느 정도를 저금하는 것이 적당할까요?

1. 인플레이션 속 저축률은 우려할만한 수준

예상보다 가파르게 상승한 인플레이션과 에너지 비용상승은 이미 대부분에게 재정적인 부담으로 작용하고 있습니다. 이러한 어려움 속에서 재정적으로 구제해줄 수 있는 것은 불투명해 보입니다. 많은 전문가는 오늘날 사람들의 낮은 저축률 때문에 인플레이션 상황에 더욱 무방비할 수밖에 없을 것이라며 말하며, 저축하는 습관이 이를 타개할 방법의 하나일 것이라고 조언합니다. 독일 저축은행 협회 대표(Präsident des Deutschen Sparkassen- und Giroverbands, DSGV) Helmut Schleweis는 인플레이션과 에너지 비용상승으로 최소 60% 이상 사람들이 재정적 타격을 받아 저축할 여력을 상실할 것이라고 말합니다.

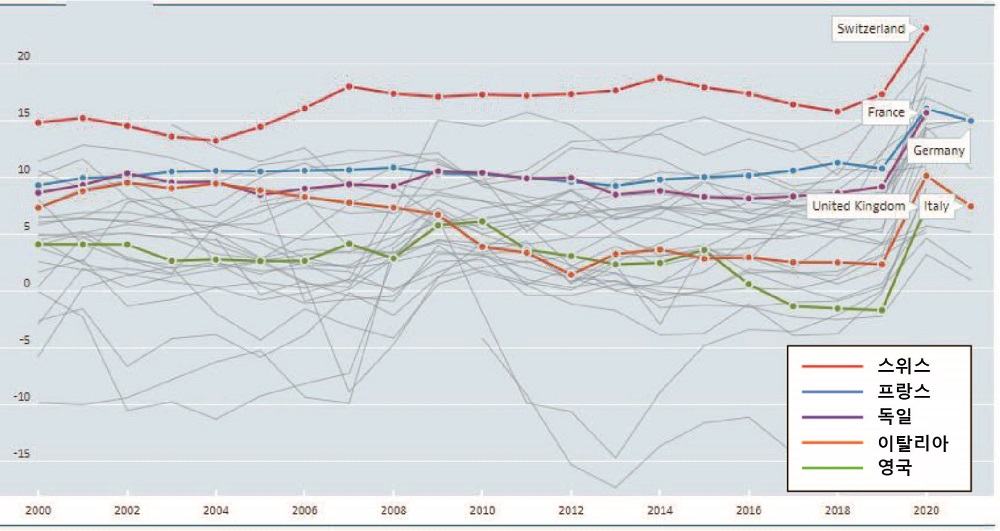

2. 그래도 독일의 저축률은 높은 편

독일인은 저축하는 구두쇠라는 이미지가 강한데 국가별 저축률로 따지면 그래도 상위권에 속합니다. OECD의 통계자료에 따르면 독일은 스위스 다음으로 저축률이 높습니다. 영국과 이탈리아의 가계 저축은 수년 동안 감소하는 추세인 데 반해 독일의 가계 저축은 수년간 일정 수준을 유지하고 있습니다. 그런데도 불구하고 훔볼트 대학의 경제학 교수이자 독일경제연구소(DIW) 소장인 Marcel Fratzscher에 따르면 독일 사람의 40%는 저축하지 않기 때문에 인플레이션으로부터 자신을 보호할 수 없을 것이라며 우려를 나타냈습니다.

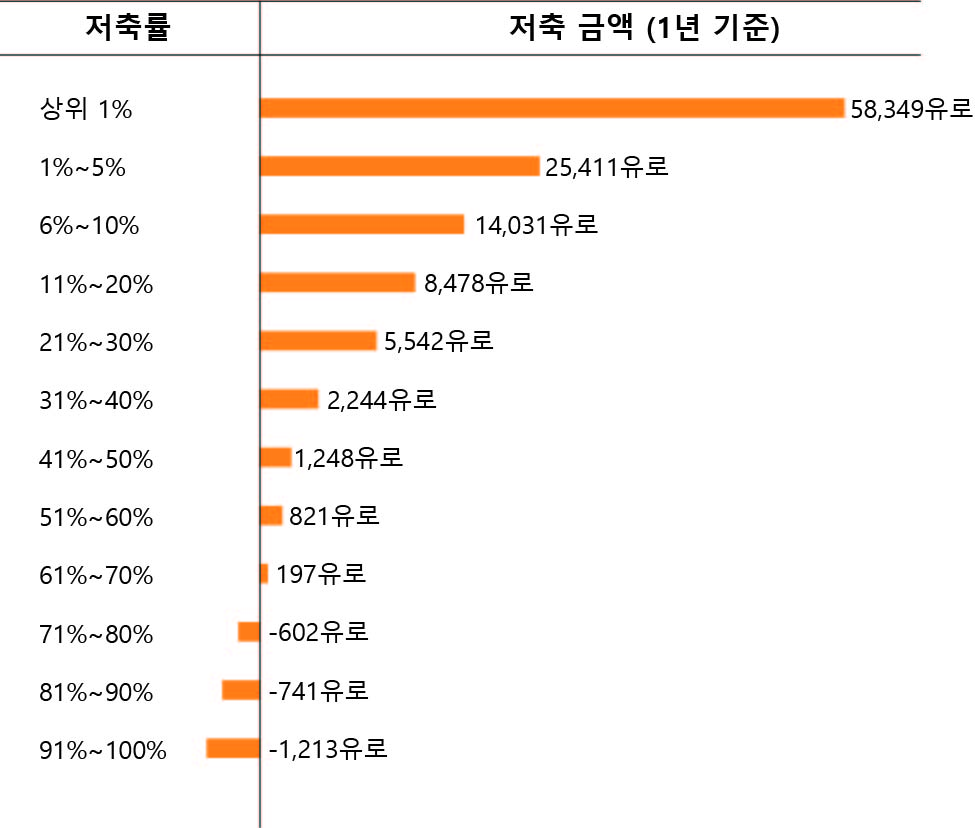

3. 빈익빈, 부익부 – 소득에 따라 저축률 차이가 크다

Marcel Fratzscher 교수가 언급한 것처럼 경제활동을 하는 사람 중 소득률 하위 40%의 사람은 거의 1년간 200유로 이하 혹은 부채를 떠안고 있어 저축이 불가능한 상태입니다. 반면 상위 1%의 고소득자는 1년 평균 약 58,000유로를 저축하고 있습니다. 이를 소득에 따른 저축률로 따져보면 소득률 하위 40%는 평균적으로 소득의 1.6%만큼의 빚을 지고 있고, 상위 1%는 소득의 35%만큼 저축하고 있는 상황입니다.

4. 저축을 못하는 4가지 이유

독일에서 저축하기 힘들어진 이유는 크게 4가지로 구분할 수 있습니다. 첫째는 단연코 높아진 인플레이션과 에너지 가격으로 모든 물가가 상승했기 때문에 지출이 자연스럽게 증가할 수밖에 없습니다. 이는 저소득층 가구에 상대적으로 더 큰 영향을 미칩니다. 소득률 하위 10%에게 물가와 에너지 인상률은 그들의 수입에 7% 넘게 차지하고 있습니다. 반면 중산층에게는 4%, 상위 10%에게는 소득의 겨우 2%밖에 되지 않습니다. 9월 말 300유로의 일회성 보조금으로 이 문제를 타개할 수 있을지는 여전히 미지수입니다.

둘째는 소득의 불평등으로 인한 저축률 감소입니다. DIW의 조사에 따르면, 1993년보다 2018년에 근로소득 불평등이 현저히 높아졌다고 조사되었습니다. 그 이유는 근로 시간과 관련이 있습니다. 과거에는 시급이 낮다면 더 오래 일해서 소득을 높일 수 있었지만, 지금은 더 시급이 높은 직원이 더 오래 일하는 경향이 있습니다. 이러한 이유로 소득 불평등은 과거보다 12% 더 증가했습니다.

셋째는 독일의 세금 제도입니다. 독일은 OECD의 다른 국가보다 부동산과 같은 자산에 대한 세금은 낮고, 근로소득에 대한 세금은 높은 편입니다. 이 말은 즉, 일을 통해 저축할 수 있는 여력을 갖기 힘들다는 뜻이 됩니다. 실제로 옆 나라 프랑스의 경우 GDP의 약 4%가 재산세로 채워졌지만, 독일은 GDP의 1%에 그친것으로 나타났습니다.

마지막으로 상속으로 인한 소득 차이입니다. 부유한 독일은 중 대부분은 재산을 상속받습니다. 현재 독일인 개인 자산의 절반은 상속됩니다. 근로소득이 낮은 사람들은 재산을 상속받지 못합니다. 1970년대부터 독일의 재산 상속률은 급격하게 증가하기 시작해 소득 불평등을 심화시키는 원인으로 지목됩니다. 전문가들은 지금 저축하지 못하는 사람은 그럴 만한 능력이 없어서가 아니라, 어쩔 수 없는 지출이 생기고 있는 현 상황과 사회에 있다고 말합니다.

함께 읽으면 좋은 뉴스

높은 금리 인상과 인플레이션, 어떤 투자를 고려해 볼 수 있을까?

유럽 중앙은행이 얼마 전 0.5% 금리인상을 할 것이라는 예상을 뛰어넘어 0.75%라는 전례 없는 자이언트 스텝을 단행하였습니다. 올해 1분기까지만 하더라도 제로금리를...

유럽중앙은행, 인플레이션에 맞서기 위해 전례 없는 수준의 0.75% 추가 금리 인상 결정

유럽중앙은행(ECB)은 지속해서 높은 인플레이션에 대응하기 위해 지난 7월 0.5%의 금리 인상을 단행했습니다. 그리고 또 한 차례의 금리 인상이 있을 것이라고...

5. 그렇다면 나는 얼마를 저축해야 괜찮은 걸까?

저축은 많이 하면 많이 할수록 좋습니다. 그러나 독일 사회에서 얼마나 저축하고 있는지 한 번쯤은 가늠해 보는 것도 흥미로울 것입니다. 소득을 생각하지 않고 오로지 절대적인 저축 금액만 따져보면 다음과 같이 비교해 볼 수 있습니다.

당신이 만약 매달 180유로(연 2,200유로) 정도를 저축하고 있다면 당신은 소득에 상관없이 독일인 평균 정도로 저축하고 있다고 생각할 수 있습니다. 저축률 상위 10%만큼 저축하기 위해서는 한 달 평균 2,080유로(연 25,000유로)를 저축해야 합니다.

다른 관점으로 소득 대비 저축률을 따져볼 수도 있습니다. 상위 1%의 사람들은 소득의 약 35%를 저축하고 있으니 이를 기준으로 삼을 수 있을 것입니다. 만약 당신이 세후 월 3,000유로를 받고, 여기에 35%인 1,050유로를 저축한다면 저축률 상위 10%(월 2,080유로 저축)안에 들수는 없지만, 적어도 소득 1% 수준의 저축률만큼 모으고 있다고 생각할 수 있을 것입니다.

모두에게 어려운 시기가 오고 있습니다. 이럴 때일수록 저축과 지출 계획을 꼼꼼히 세워서 다가올 힘든 시기를 버틸 지혜가 필요해 보입니다.

작성: 도이치아재

ⓒ 구텐탁코리아(http://www.gutentagkorea.com), 무단전재 및 재배포 금지

![[구코인터뷰]부상을 넘어 무대로 – 독일에서 스스로 길을 만든 프리랜서 무용수 박희진](https://gutentagkorea.com/wp-content/uploads/2026/02/d3170d56-716b-4a65-918a-321260160633-120x86.jpeg)

![[구코인터뷰]공군, 요가, 유럽 정책까지, 한국인 최초 DAAD 수상자 박서현의 열정이 이끌어온 세상](https://gutentagkorea.com/wp-content/uploads/2025/11/9-120x86.jpg)

![[구코 인터뷰] 한국의 전통 소주를 독일에 런칭하는 하루 소주, 독일에서 전통 소주 드셔보셨나요?](https://gutentagkorea.com/wp-content/uploads/2024/02/1.-전통주-빅팬인-아내와-120x86.jpg)

![[구코 인터뷰] 독일 MBA와 베를린 스타트업 취업에 성공한 순수 국내파의 인생 도전 일기](https://gutentagkorea.com/wp-content/uploads/2024/01/4.-일상사진-120x86.jpg)

![[연강 작가의 책 다락방] 모든 책에는 심장이 있다](https://gutentagkorea.com/wp-content/uploads/2024/03/shutterstock_794015686-120x86.jpg)

![[Tim 칼럼] 독일의 직장 문화 – 한국과의 차이점](https://gutentagkorea.com/wp-content/uploads/2021/05/shutterstock_284519087-120x86.jpg)

![[Claire 칼럼] 독일에서의 빠른 정착을 위한 나의 방법론, “희미한 벽과 암시”를 넘어 훌훌](https://gutentagkorea.com/wp-content/uploads/2022/08/shutterstock_2179748977-120x86.jpg)