내 집 마련은 많은 사람의 바램 중 하나이지만 현실적으로 쉽지만은 않습니다. 특히 사회생활을 시작한 지 얼마 지나지 않은 2, 30대 사회 초년생들에게 그 벽은 더 높기만 한데요, 하지만 대출 할부금을 갚아 나가는 것에 대한 부담이 있더라도 일찍부터 자신의 주택을 보유하는 것이 노후에 지출되는 주거비용을 절약할 수 있다는 독일의 한 조사 결과가 발표되었습니다.

독일 연방 통계청의 소득 및 소비 조사를 기반으로 한 주택 소유 여부에 따른 주거비용 비교 조사

독일 연방 통계청은 1960년대 초반부터 5년마다 약 60,000개의 개인 가구를 대상으로 주택 상황, 소득, 자산 및 부채 상황에 따른 소비 지출에 대한 통계 자료를 위해 소득 및 소비 조사(EVS)를 실시하고 있으며, 독일 경제 연구소 empirica와 독일 주택 금융 조합 LBS는 이러한 조사를 기반으로 월 가구 소득이 비슷한 다양한 연령층에서 주택을 소유한 사람과 그렇지 않은 사람의 주거비용을 비교하는 연구를 진행했습니다.

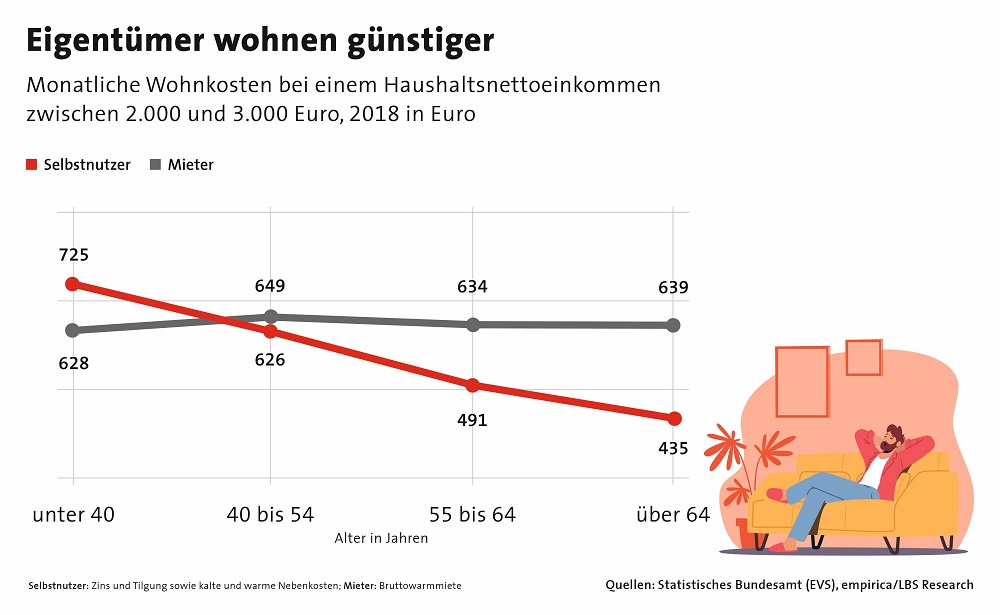

주택 소유자와 미소유자 사이의 주거 비용 차이, 40세 이후를 기점으로 주택 소유자 주거 비용이 감소하기 시작, 64세부터는 그 격차가 더 벌어져

Empirica의 조사에 의하면 월 가구 소득이 2,000~3,000유로인 사람 중 40세 미만에 자신의 주택을 보유한 사람은 소득의 약 37%인 725유로를 월 주거 비용으로 지출했으며 그렇지 않은 사람은 628유로를 지출하는 것으로 나타났습니다. 하지만 40세 이상부터는 주택 보유자의 주거 비용이 점점 감소하면서 64세부터는 주택 소유자의 주거 비용이 435유로로 오히려 줄어들어 소득의 약 14%를 차지했고 여전히 임대료를 내고 생활하는 사람은 640유로를 주거비용으로 지출해야 하는 것으로 나타났습니다.

주택 구매가 빠를수록 노후에 더 경제적으로 안정적인 삶 누릴 수 있어

이에 따라 독일 주택 금융 조합 LBS는 이른 나이에 내 집 마련을 이룬 사람들은 주택 마련을 위한 대출 이자 상환 때문에 초기에 지출되는 주거비용이 더 많을 수 있지만 노년으로 갈수록 소득에서 차지하는 주거 비용이 오히려 줄어들기 때문에 주택 구매 시기가 빠를수록 좋다고 설명했습니다.

또한 LBS는 임대 계약 종료 및 임대인의 임대료 인상에 대한 걱정과 함께 살아가는 세입자와 달리 주택 소유자들은 이와 같은 고민에서 벗어나 상대적으로 조금 더 편안한 생활을 함으로써 삶의 질이 높아질 수 있다고 강조했습니다.

함께 읽으면 좋은 뉴스

지난 20년간 독일 주택 가격 상승율과 독일 주요 도시별 평균 주택 가격 정리

몇 년 전부터 부동산 가격 오름세가 점점 커지고 있는 독일 부동산의 추이를 보면 독일 부동산은 잘 오르지 않는다는 말도 옛말이...

이자율 3%의 시대, 아직도 주택 구매가 임대보다 더 유리하다?

1% 이자가 가능했던 2021년은 독일 부동산 붐의 최고점을 찍던 시기입니다. 물론 집값 역시 최고점을 찍었습니다. 독일 쾰른 경제연구소 IW와 부동산...

세입자보다 주거비용이 낮아지는 시점에 도달하는 시기는 거주 지역에 따라 달라져

한편 주택 소유자의 주거 비용이 세입자의 주거 비용보다 더 낮아지는 시점은 주택 소유자의 거주 지역에 따라 달라지는 것으로 확인되었습니다. LBS의 조사에 의하면 인구 100,000~500,000명의 작은 도시에 주택을 보유한 사람이 그 시점에 가장 빨리 도달할 수 있으며 이는 소도시의 주택 구매 비용이 더 낮기 때문인 것으로 확인되었습니다.

작성: sugi

ⓒ 구텐탁코리아(http://www.gutentagkorea.com), 무단전재 및 재배포 금지

![[구코인터뷰]부상을 넘어 무대로 – 독일에서 스스로 길을 만든 프리랜서 무용수 박희진](https://gutentagkorea.com/wp-content/uploads/2026/02/d3170d56-716b-4a65-918a-321260160633-120x86.jpeg)

![[구코인터뷰]공군, 요가, 유럽 정책까지, 한국인 최초 DAAD 수상자 박서현의 열정이 이끌어온 세상](https://gutentagkorea.com/wp-content/uploads/2025/11/9-120x86.jpg)

![[구코 인터뷰] 한국의 전통 소주를 독일에 런칭하는 하루 소주, 독일에서 전통 소주 드셔보셨나요?](https://gutentagkorea.com/wp-content/uploads/2024/02/1.-전통주-빅팬인-아내와-120x86.jpg)

![[구코 인터뷰] 독일 MBA와 베를린 스타트업 취업에 성공한 순수 국내파의 인생 도전 일기](https://gutentagkorea.com/wp-content/uploads/2024/01/4.-일상사진-120x86.jpg)

![[연강 작가의 책 다락방] 모든 책에는 심장이 있다](https://gutentagkorea.com/wp-content/uploads/2024/03/shutterstock_794015686-120x86.jpg)

![[Tim 칼럼] 독일의 직장 문화 – 한국과의 차이점](https://gutentagkorea.com/wp-content/uploads/2021/05/shutterstock_284519087-120x86.jpg)

![[Claire 칼럼] 독일에서의 빠른 정착을 위한 나의 방법론, “희미한 벽과 암시”를 넘어 훌훌](https://gutentagkorea.com/wp-content/uploads/2022/08/shutterstock_2179748977-120x86.jpg)