감가상각에 대한 걱정과 새 차를 몰기 때문에 큰 수리비가 나갈 필요가 없다는 점 등 자동차 리스의 장점과 더불어 온라인 리스업체들이 많이 생겨나면서 독일에서도 차량을 리스해서 운행하는 사람들의 비율은 점차 증가하고 있습니다. 자동차를 리스하는 방법은 크게 온라인과 오프라인으로 나눌 수 있는데, 이번 글에서는 같은 조건의 차종을 온라인과 오프라인으로 빌린다면 무엇이 다른지 좀 더 현실적으로 다뤄보도록 하겠습니다.

온라인과 오프라인 리스, 어떤 것이 더 유리할까?

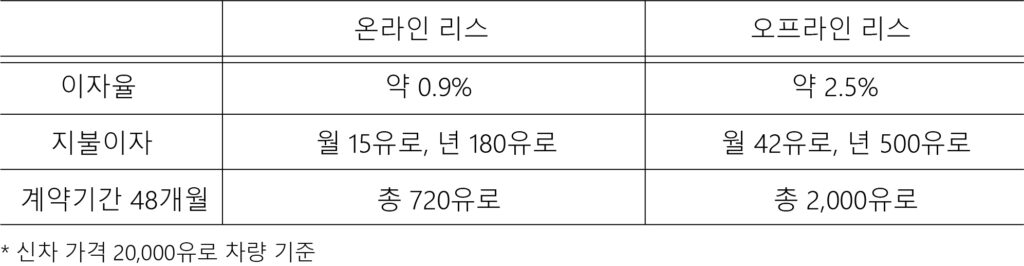

오프라인과 온라인에서 각각 같은 차종으로 리스 계약을 맺는다면 실질적인 가격은 얼마나 차이가 날까요? 대리점이나 딜러에 따라 이자율을 다르게 적용되어 정확한 가격 비교는 어렵지만, 대략적인 가격 차이는 계산해 볼 수 있습니다.

만약 신차 가격이 20,000유로 정도 되는 Mini 차량을 각각 온라인과 오프라인에서 리스(48개월 계약, 주행거리 10,000km/년)한다고 가정해보겠습니다. 온라인 리스 사이트의 경우에 이자를 약 0.9%로 제공하는 반면, 대리점의 경우 이보다 높은 약 2.5%를 적용한다고 봐도 크게 무리가 없을 것입니다. 가격과 모델이 완벽히 같은 동일 차량이므로, 매달 내야 하는 리스 비용은 바로 이자율에서 차이가 발생합니다.

온라인 리스의 경우 이자율 0.9%가 적용된 180유로(20,000유로 X 0.009)를 이자로 지불해야 하고, 오프라인 리스의 경우 이자율 2.5%가 적용된 500유로(20,000유로 X 0.025)를 지불해야 합니다. 이것을 개월 수로 나누면 온라인 리스는 매달 15유로(180유로 / 12개월), 오프라인 리스는 매달 42유로(500유로 / 12개월) 정도를 월 리스 비용에 포함하여 지불하게 되는 것입니다. 즉, 온라인 리스를 한다면 오프라인 리스보다 매월 27유로 정도 더 저렴하게 차량을 운행할 수 있고, 리스 기간을 48개월이라고 본다면 약 1,280유로 정도 절약할 수 있습니다.

정리하자면, 온라인 플랫폼에서 신차가격 20,000유로 상당의 Mini 차종을 월 180유로로 계약한다면 180유로 중 15유로는 이자로 나가는 돈이 되는 것입니다. 오프라인에서 같은 차종을 계약한다면 180유로에 30유로 정도가 더 붙은 210유로 정도를 시세로 예상할 수 있습니다.

온라인과 오프라인 리스, 왜 이렇게 가격 차이가 날까?

온라인과 오프라인 리스의 가격 차이는 크게 두 가지 이유가 있습니다.

첫째, 온라인 리스업체는 플랫폼 방식으로 운영이 됩니다. 이러한 온라인 플랫폼들은 각각의 파트너 딜러들과 계약을 맺고, 딜러들은 차량을 온라인 플랫폼에 게시합니다. 여러 플랫폼에서 다양한 차량이 올라오는 만큼, 가격경쟁을 통해 더 좋은 조건의 리스 계약이 나오게 됩니다. 이러한 이유로 소비자들은 조금 더 유리한 조건으로 계약할 수 있습니다.

둘째, 각 딜러가 은행으로부터 보조받는 이자율이 다르기 때문입니다. 예를 들어 하루에도 수십 대씩 차량 계약을 하는 큰 업체의 경우, 오프라인으로만 영업하는 일반 대리점보다 은행으로부터 더 저렴한 이자를 받을 수 있습니다. 그리고 이 차이는 소비자에게 유리한 계약조건으로 돌아오는 것입니다.

온라인 리스가 반드시 좋은 것만은 아니다?

가격이 저렴하다고 해서 반드시 좋은 점만 있는 것은 아닙니다. 독일의 자동차 포럼인 Mortor-talk.de의 이용자들에 따르면, 너무 저렴하게 리스 계약을 맺은 경우에 향후 차량을 반납할 때 손상 등의 이유로 터무니없이 많은 금액 지불했다는 후기들이 종종 올라오곤 합니다. 이렇게 된다면 저렴한 계약을 맺었더라도 오히려 더 많은 돈을 지출해버리는 꼴이 되기 때문에, 계약을 맺기 전에는 꼭 해당 딜러와 리스업체의 후기를 꼼꼼히 살펴보아야 합니다.

오프라인 리스의 경우, 계약 후 차량을 인도받을 때 청구되는 추가 비용이 들지 않고, 혹시나 문제가 발생하였을 때 대리점에 방문해서 바로 조치를 받을 수 있습니다. 이러한 장점이 있기 때문에 리스하고자 하는 온라인 플랫폼으로 먼저 검색하여 가격을 파악한 후, 근처 오프라인 업체를 찾아가서 협상하는 것도 좋은 방법입니다. 오프라인 업체들도 온라인 플랫폼에 올라오는 가격을 주시하고 있고, 딜러 재량으로 가격 조정할 수 있는 부분이 있기 때문에 발품을 팔면 서비스도 좋고, 만족할 만한 가격에 계약을 맺을 수도 있습니다.

자동차 리스는 하고 싶은데 오프라인 리스업체를 알아보자니 번거롭고, 온라인 리스는 왠지 믿음이 안 간다면 그 대안으로 ADAC 리스를 선택하는 것도 좋은 대안이 될 수 있습니다.

ADAC는 독일에서 공신력 있고 유럽에서 가장 큰 자

동차 클럽으로, 2018년부터 리스 사업을 시작하였습니다. 차량의 종류는 온라인 플랫폼보다 많진 않지만, 사람들에게 이미 인증된 곳이니만큼 믿고 계약할 수 있는 곳 중 하나입니다.

집을 구매할 생각이라면 리스는 미뤄두세요!

새 차를 탄다는 것, 고장에 대한 우려가 적다는 것, 3년이면 반으로 확 떨어지는 감가상각에 대한 손실이 없다는 점 등은 분명히 리스의 장점입니다. 하지만 향후 1-2년 안에 은행에서 대출을 받아서 집을 구매하실 생각이라면 리스는 하지 않는 것이 좋습니다. 은행 대출에 제약을 받기 때문입니다. 또한 한번 계약한 리스 계약은 해지하기가 쉽지 않기 때문에, 집 구매가 모두 끝난 후에 리스 계약을 진행하는 것을 추천해 드립니다. 아래 영상을 보시면 좀 더 잘 이해가 되실 수 있습니다.

작성: 도이치아재

ⓒ 구텐탁코리아(http://www.gutentagkorea.com), 무단전재 및 재배포 금지

![[구코인터뷰]부상을 넘어 무대로 – 독일에서 스스로 길을 만든 프리랜서 무용수 박희진](https://gutentagkorea.com/wp-content/uploads/2026/02/d3170d56-716b-4a65-918a-321260160633-120x86.jpeg)

![[구코인터뷰]공군, 요가, 유럽 정책까지, 한국인 최초 DAAD 수상자 박서현의 열정이 이끌어온 세상](https://gutentagkorea.com/wp-content/uploads/2025/11/9-120x86.jpg)

![[구코 인터뷰] 한국의 전통 소주를 독일에 런칭하는 하루 소주, 독일에서 전통 소주 드셔보셨나요?](https://gutentagkorea.com/wp-content/uploads/2024/02/1.-전통주-빅팬인-아내와-120x86.jpg)

![[구코 인터뷰] 독일 MBA와 베를린 스타트업 취업에 성공한 순수 국내파의 인생 도전 일기](https://gutentagkorea.com/wp-content/uploads/2024/01/4.-일상사진-120x86.jpg)

![[연강 작가의 책 다락방] 모든 책에는 심장이 있다](https://gutentagkorea.com/wp-content/uploads/2024/03/shutterstock_794015686-120x86.jpg)

![[Tim 칼럼] 독일의 직장 문화 – 한국과의 차이점](https://gutentagkorea.com/wp-content/uploads/2021/05/shutterstock_284519087-120x86.jpg)

![[Claire 칼럼] 독일에서의 빠른 정착을 위한 나의 방법론, “희미한 벽과 암시”를 넘어 훌훌](https://gutentagkorea.com/wp-content/uploads/2022/08/shutterstock_2179748977-120x86.jpg)