독일에 온 첫 달 월세를 보냈을 때, 적잖이 당황한 적이 있었습니다. 분명 늦지 않게 월세금을 계좌이체 했고, 또 성공적으로 이체되었다고 메시지가 떴는데도 통장의 잔고는 그대로였기 때문이었는데요. 그때는 첫 달부터 월세를 밀리면 안 된다는 생각에 진땀 흘려가며 은행 앱을 한참 동안 붙잡고 있었던 기억이 납니다. 계좌 이체가 실시간으로 처리되는 한국과 달리 독일은 왜 이리 오래 걸리는 걸까요?

1. 독일, 옛날에는 더 느렸다!?

독일의 계좌이체는 평일 기준으로 하루가 걸리고, 금요일 오후 늦게 계좌이체를 하면 다음 주 월요일이 되어서야 처리될 것입니다. 그런데 2012년 전에는 이보다 더 느렸었습니다. 계좌이체가 최대 일주일이 소요되기도 했습니다. 독일도 이러한 문제를 인식해서 독일 민법(BGB-Bügerliches Gesetzbuch)에 나와 있는 계좌이체 실행 기간(Ausführungsfristen für Uberweisungen)과 관련된 조항을 개정하였습니다. 그 덕분에 2012년 1월 1일부터 온라인 뱅킹과 서면으로 처리하는 계좌이체의 시간을 줄이는 데 크게 기여하였습니다. 개정된 내용은 아래와 같습니다.

– 온라인 이체는 은행 영업일 기준 최대 하루가 소요된다.

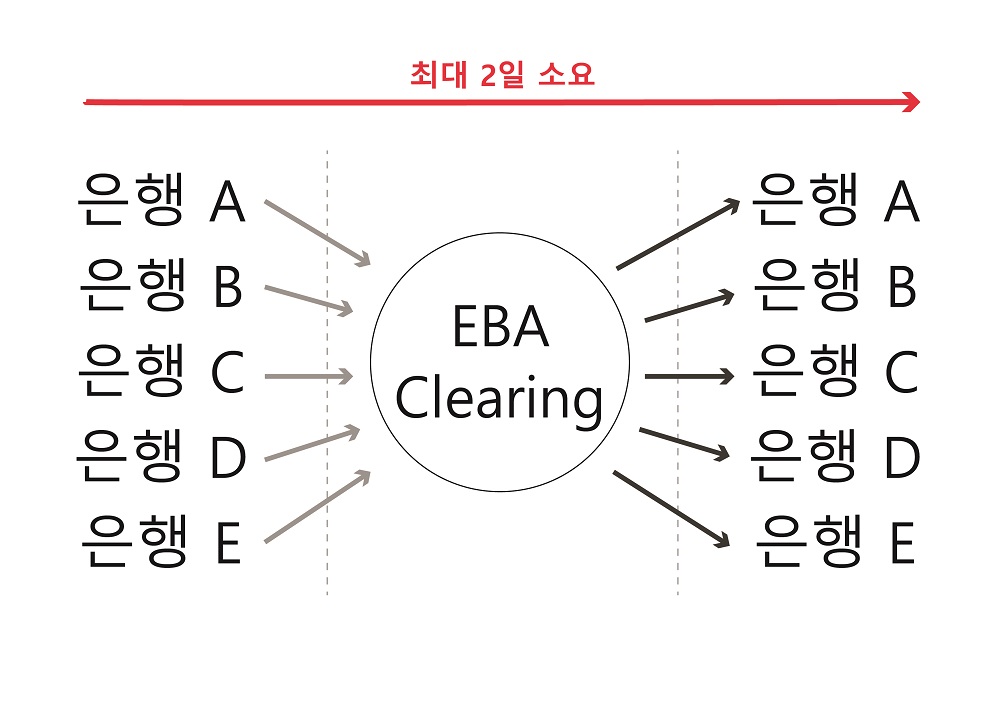

– 직접 방문 혹은 양식을 통해 계좌이체를 하는 경우, 은행 영업일 기준 최대 2일이 소요된다.

이렇게 개정된 법 조항 덕분에 일주일까지 걸렸던 계좌이체를 이틀 안에 처리할 수 있게 된 것입니다. 은행 계좌 이체에 대한 이 규정은 독일 전역뿐만아니라 SEPA 지역 내에서 거래할 때 역시 적용됩니다.

2. 독일 계좌이체가 느린 두 가지 이유

독일의 계좌이체는 이메일을 보내거나 소셜미디어에 게시물을 올리는 것보다 훨씬 복잡한 프로세스를 가지고 있고, 그 이유는 크게 두 가지로 나눠볼 수 있습니다.

첫째, 독일은 여전히 오래된 방식으로 계좌이체가 처리되고 있습니다. 예를 들어 김씨가 와이프에게 300유로의 생활비를 이체한다고 가정해보겠습니다. 김씨가 핸드폰 앱을 통해 300유로 이체 버튼을 눌러 실행 완료하면 이 정보는 일단 은행에 전달됩니다. 그러나 은행은 이 정보를 바로 다른 은행에 전달하지 않습니다. 이외에도 은행은 이씨가 수리공에게 보낸 100유로, 최 씨가 부모님께 보낸 200유로, 뮐러 씨가 학원비로 보낸 500유로 등등 하루 동안 모든 고객이 보낸 계좌이체 정보를 차곡차곡 모아둡니다. 그리고 은행은 하루가 마감되는 오후 6시 15분에 하루 동안의 쌓인 계좌이체 정보를 유럽은행의 EBA Clearing(유럽 전체 결제 인프라시스템)에 보냅니다. EBA Clearing은 그다음 영업일에 이 정보를 처리하고, 수취인은 하루가 지난 다음에야 계좌이체 된 돈을 받아볼 수 있는 것입니다.

둘째, 은행은 실시간 계좌이체 수수료를 통해 많은 돈을 벌고 있기 때문에 이 낡은 시스템을 바꿀 의지가 약합니다. 계좌이체 처리가 늦은 탓에 급하게 계좌이체를 실행해야 하는 고객들은 수수료를 내더라도 실시간 계좌이체 서비스를 이용합니다. 표면적으로 은행들은 이 낡은 처리 시스템을 교체하고, 실시간 이체가 표준 서비스로 자리잡을 수 있도록 노력한다고 하지만 은행이 수수료를 통한 수익을 포기하기란 현실적으로 기대하기 어려운 것이 사실입니다.

함께 읽으면 좋은 뉴스

마이너스 금리 시대에 마침표를 찍은 유럽 중앙은행의 금리 인상(0.5%) 결정, 우리 삶에는 어떤 이점과 부작용이 있을까?

유럽중앙은행(ECB)은 2011년 7월 이후 11년 만에 처음으로 유로존 금리를 0.5% 인상했습니다. ECB의 이와 같은 결정은 여러 국가와 대출 비중이 높은...

은행에 현금 만유로 입금 시 알아야 할 것과 집에서 현금 보관 요령 – 올바른 개인 금고 사용 방법

지난 2021년 6월 독일의 자금세탁방지법이 개정되었습니다. 2017년부터 있었지만, 유명무실했던 해당 법을 개정하고 난 뒤 논란이 생기기 시작했습니다. 계좌에 1만 유로...

3. 그럼 한국의 계좌이체는 왜 빠른 걸까?

한국과 독일의 계좌이체 속도가 다른 이유는 처리방식이 다르기 때문입니다. 독일의 경우, 위에 설명했던 것처럼 하루 동안의 모든 데이터를 중앙처리 시스템에 전송하여 처리하는 방식을 사용합니다.

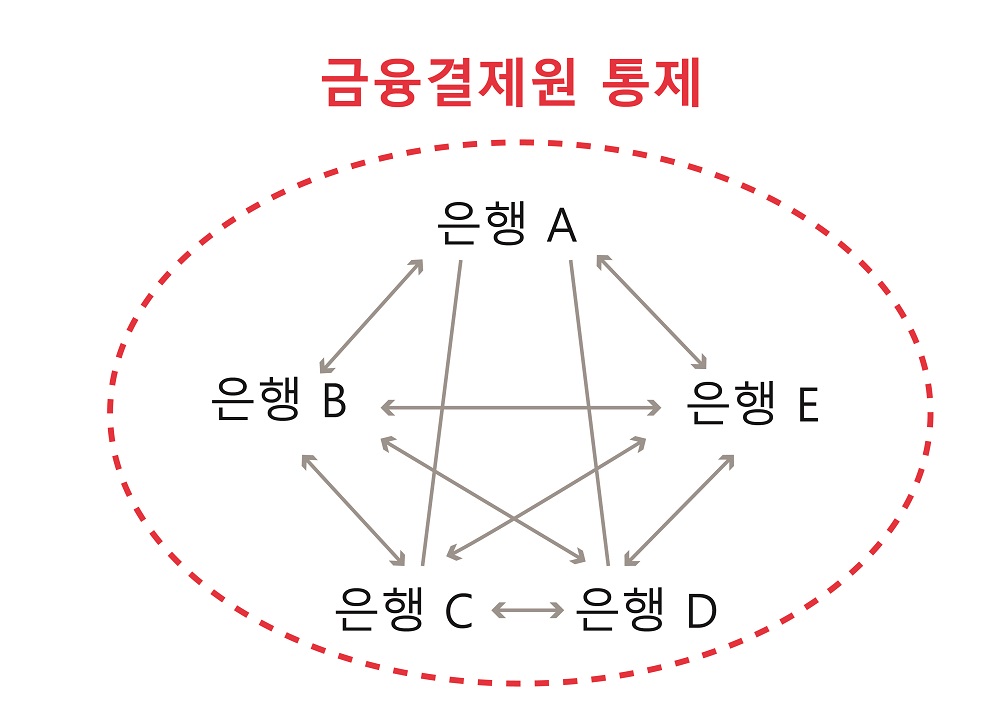

반면 한국의 경우 실시간으로 돈이 왔다 갔다 해도 처리할 수 있는 방식을 사용합니다. 즉, 독일의 계좌이체는 순차적 처리방식, 한국의 계좌이체는 다중처리 방식으로 말할 수 있습니다.

계좌이체는 실질적인 현금이동 없이 이뤄지므로, 계좌이체를 했다는 정보만으로도 계좌이체 처리가 가능한 것입니다. 이렇게 하루 동안 정신없이 왔다 갔다하고 나면 한국의 금융결제원에서 “A 은행은 B 은행에 000원을 지급하고, B 은행은 C 은행에게 000를 지급하세요”라고 한번에 정리를 해줍니다. 그럼 각 은행들은 자신들의 지준계좌(은행이 소유한 예금통장으로, 은행이 일정금액 이상을 넣어두고 타 은행 간 주고받을 돈을 넣고 빼고 할 수 있는 통장)에서 금융결제원에서 정리한 금액만큼 다른 은행으로 지급함으로써 계좌이체 처리가 완료됩니다. 앞서 설명한것 처럼 양국의 계좌이체 처리 방식이 순차적 처리, 다중처리로 다르기 때문에 계좌이체 속도에서도 차이가 나는 것입니다.

- 작성: 도이치아재

- ⓒ 구텐탁코리아(http://www.gutentagkorea.com), 무단전재 및 재배포 금지

![[구코인터뷰]부상을 넘어 무대로 – 독일에서 스스로 길을 만든 프리랜서 무용수 박희진](https://gutentagkorea.com/wp-content/uploads/2026/02/d3170d56-716b-4a65-918a-321260160633-120x86.jpeg)

![[구코인터뷰]공군, 요가, 유럽 정책까지, 한국인 최초 DAAD 수상자 박서현의 열정이 이끌어온 세상](https://gutentagkorea.com/wp-content/uploads/2025/11/9-120x86.jpg)

![[구코 인터뷰] 한국의 전통 소주를 독일에 런칭하는 하루 소주, 독일에서 전통 소주 드셔보셨나요?](https://gutentagkorea.com/wp-content/uploads/2024/02/1.-전통주-빅팬인-아내와-120x86.jpg)

![[구코 인터뷰] 독일 MBA와 베를린 스타트업 취업에 성공한 순수 국내파의 인생 도전 일기](https://gutentagkorea.com/wp-content/uploads/2024/01/4.-일상사진-120x86.jpg)

![[연강 작가의 책 다락방] 모든 책에는 심장이 있다](https://gutentagkorea.com/wp-content/uploads/2024/03/shutterstock_794015686-120x86.jpg)

![[Tim 칼럼] 독일의 직장 문화 – 한국과의 차이점](https://gutentagkorea.com/wp-content/uploads/2021/05/shutterstock_284519087-120x86.jpg)

![[Claire 칼럼] 독일에서의 빠른 정착을 위한 나의 방법론, “희미한 벽과 암시”를 넘어 훌훌](https://gutentagkorea.com/wp-content/uploads/2022/08/shutterstock_2179748977-120x86.jpg)