독일에서는 생명보험을 3가지 다른 방식으로 비용을 지불할 수 있고 각 혜택도 다릅니다. 특히 주택을 구매한 후 가정에서 소득원이 남편 혼자라면, 혹시 모를 사고를 대비해서 생명 보험을 드는 경우가 많습니다. 특히 사망 생병 보험은 어떤 방식으로 진행이 되는지 살펴봅니다.

3가지 다른 비용 시스템

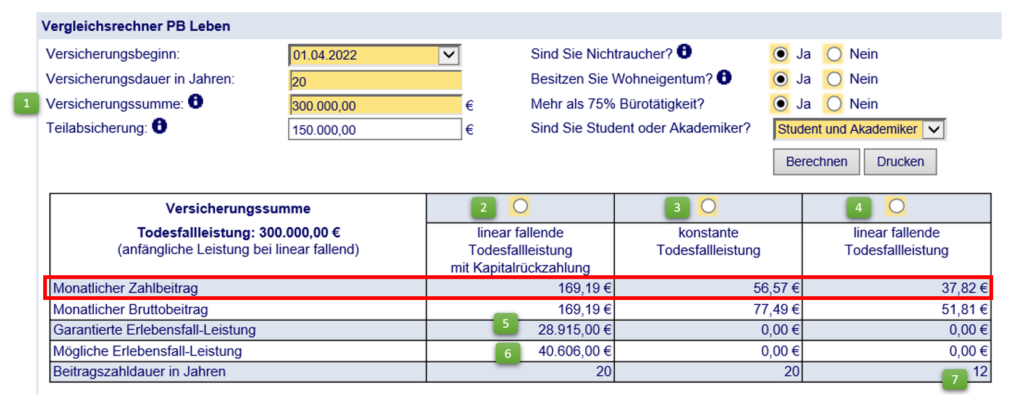

우선 아래 표를 간단히 설명하면 조건은, 2022년 4월 1일부터 시작되는 생명 보험은, 계약 기간이 총 20년이며, 총 보장금액은 30만유로(녹색 숫자 1)이며, 가입자는 담배를 피지 않고, 자가 주택을 소유하고 있으며 75%이상의 시간을 사무실에는 근무하는 기준입니다.

보험 기본 정보

상단의 표는 모두 사망 시 보장을 받는 상품입니다. 다쳐서 정상적인 일을 못할 경우 수입을 보장해 주는 상품과 다른 사고 시 혜택을 받을 수 있는 보험은 다른 기사에서 설명을 하겠습니다.

상품 설명을 위해서 임의로 2번, 3번, 4번 번호를 붙였습니다. 각 상품 설명에 앞서 기본 정보를 소개해 드리면, linear fallende라는 의미는 매년 보장 금액이 줄어드는 것을 의미합니다. 즉 20년 기간, 30만 유로 보장이면, 30만유로는 20으로 나눠서, 매년 15,000유로의 보장 금액이 줄어들게 됩니다. Konstante의 경우 20년동안 30만유로 보장금액이 유지됩니다.

원금 상환형 상품 (2번)

임의로 각 상품에 숫자를 붙였습니다. 2번 상품은 원금은 상환 받을 수 있는 상품입니다. 그래서 매월 상환금액이 높습니다. 169.19유로는 20년 입금할 경우 총액은 40.606유로 입니다. 따라서 투자와 보험의 혼합 상품으로 생각할 때, 20년 후 최대 원금 보장, 최소 28.915유로가 보장됩니다. 즉 20년간의 보험료 중 최소 71%의 원금이 보장되는 상품입니다.

보험자의 사망 시 보장 범위는 linear fallende로서 매년 15,000유로가 줄어드는 상품입니다. 즉 보험 가입 10년 후 보험 혜택을 받게 된다면 총 15만유로의 혜택을 받게 됩니다.

보장 범위 유지 (3번)

3번 상품은 2번과 달리 원금 상환이 없습니다. 하지만 20년간 konstante, 즉 30만 유로의 보장을 받게 됩니다. 19년째에 사고가 발생해도 30만유로의 혜택을 받게 됩니다.

함께 읽으면 좋은 뉴스

독일 젊은이 77% 이미 은퇴 준비 중, 독일의 연금 상황은?

고령화 사회로 빠르게 접어든 독일에서 노후 대비를 국가에 전적으로 기댈 수 없게 된 상황은 스스로 노후 대비에 나설 수 밖에...

은퇴 준비 몇 살때부터 해야할까요? – 성공적인 은퇴 준비를 위한 7가지 팁

젊은 사람들에게 은퇴는 나중의 일인 것만 같습니다. 그리고 지금처럼 열심히 일하면 은퇴시기의 삶도 큰 문제없을 것으로 막연히 기대를 가지기 마련입니다....

보장 범위는 줄지만 보험액 지급 기한도 줄어드는 상품 (4번)

4번 상품은 매년 15,000유로씩 보장 금액이 줄어듭니다. 원금 상환이 없습니다. 하지만 첫 12년만 보험금을 지급하면(7번 숫자) 나머지 8년은 보험금을 지급하지 않아도 보험 혜택을 받게 됩니다.

힘든 외국 생활, 외벌이(남편) 가정이라면 꼭 한번 고민해 봐야할 상품입니다. 오늘 기사는 사망 시에만 적용되는 상품인데요, 다음 기사에는 다양한 종류의 생명 보험 상품을 소개해 드리겠습니다.

- 작성: 이실장

- 구텐탁코리아 유튜브 채널: 독일 부동산 및 생활 정보 채널

- ⓒ 구텐탁코리아(http://www.gutentagkorea.com), 무단전재 및 재배포 금지

- 포스트 방크 피난츠 베라터팀 (Post Bank – Finanzberatung Team)

- 담당자: 실장 이용주

- 독일 상공 회의소 IHK 공식 자격증 보유 (주택 담보 대출, 보험, 연금, 개인 대출)

- 메일 주소: [email protected]

- 전화: 0176 4594 0144

- 많은 고객분들의 리뷰를 확인하세요 ^^ (리뷰 보러 가기 링크)

- 웹사이트: https://www.fb.postbank.de/ylee/

![[구코인터뷰]부상을 넘어 무대로 – 독일에서 스스로 길을 만든 프리랜서 무용수 박희진](https://gutentagkorea.com/wp-content/uploads/2026/02/d3170d56-716b-4a65-918a-321260160633-120x86.jpeg)

![[구코인터뷰]공군, 요가, 유럽 정책까지, 한국인 최초 DAAD 수상자 박서현의 열정이 이끌어온 세상](https://gutentagkorea.com/wp-content/uploads/2025/11/9-120x86.jpg)

![[구코 인터뷰] 한국의 전통 소주를 독일에 런칭하는 하루 소주, 독일에서 전통 소주 드셔보셨나요?](https://gutentagkorea.com/wp-content/uploads/2024/02/1.-전통주-빅팬인-아내와-120x86.jpg)

![[구코 인터뷰] 독일 MBA와 베를린 스타트업 취업에 성공한 순수 국내파의 인생 도전 일기](https://gutentagkorea.com/wp-content/uploads/2024/01/4.-일상사진-120x86.jpg)

![[연강 작가의 책 다락방] 모든 책에는 심장이 있다](https://gutentagkorea.com/wp-content/uploads/2024/03/shutterstock_794015686-120x86.jpg)

![[Tim 칼럼] 독일의 직장 문화 – 한국과의 차이점](https://gutentagkorea.com/wp-content/uploads/2021/05/shutterstock_284519087-120x86.jpg)

![[Claire 칼럼] 독일에서의 빠른 정착을 위한 나의 방법론, “희미한 벽과 암시”를 넘어 훌훌](https://gutentagkorea.com/wp-content/uploads/2022/08/shutterstock_2179748977-120x86.jpg)