현재 독일은 부동산에 대한 관심이 그 어느때 보다도 뜨겁습니다.

유럽 중앙 은행의 저금리 정책과 코로나 사태로 인해서 집에 있는 시간이 많아지므로 도시 외곽의 큰 집으로 이사하고 싶은 욕구가 높아지고 있습니다. 또한 독일의 주택 공급은 여전히 충분하지 못한 상황이기 때문에 부동산에 대한 관심은 많지만 구매가 쉽지 않은 것도 현재의 상황입니다.

주택 구입을 위한 대출을 받을 수 있는 조건

독일에서 주택 구매를 위한 대출을 받기 위한 가장 기본적인 조건은 독일에서 소득이 있어야 합니다. 가끔 상담을 하다보면 소득은 없지만 집값의 70% 이상을 현금으로 지불을 하고 30%만 대출을 하는 것이 가능한 지 문의가 올때가 있습니다. 하지만 안타깝게도 70% 현금 결제 후 30%만 대출을 받을 지라도 소득이 있어야 대출이 가능합니다.

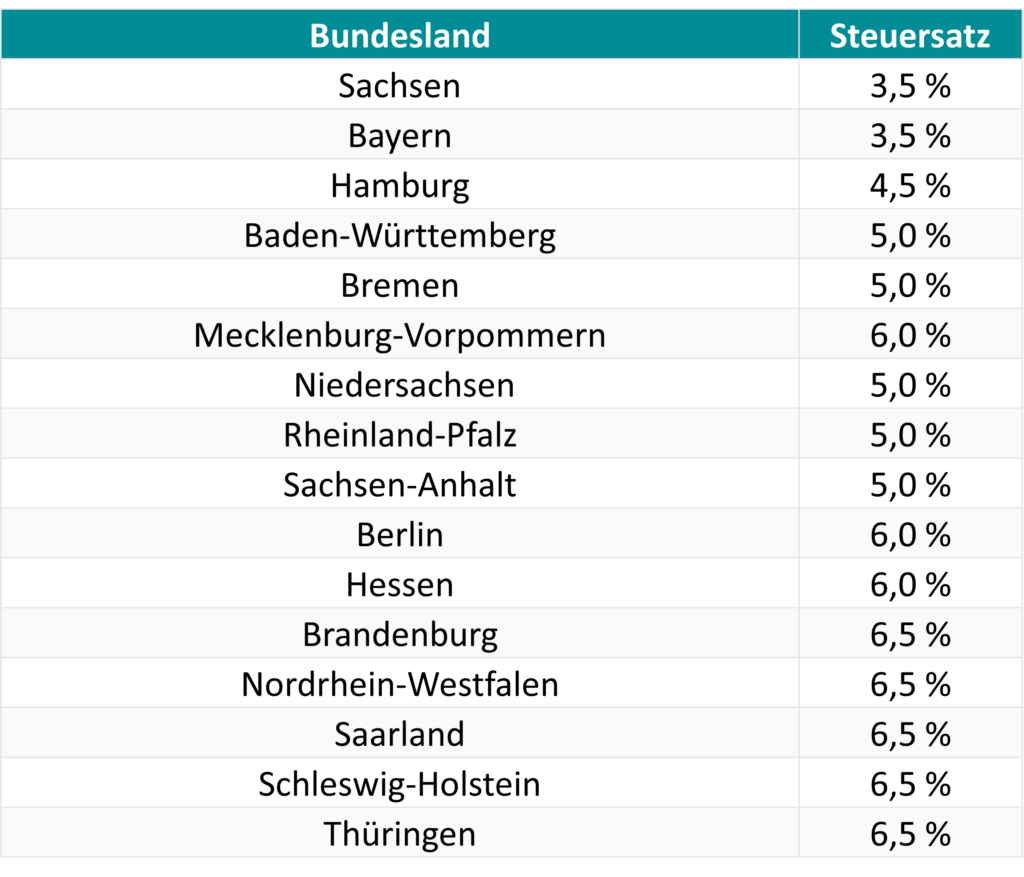

독일에서 집을 구매하려 할 때, 집값 외에 추가로 필요한 항목이 있습니다. 바로 취득세, 공증 변호사 비용 그리고 부동산 비용입니다. 취득세는 연방주별로 크게 다릅니다. 헤센주는 집값의 6%인데 반해 바이에른주는 3.5% 밖에 하지 않습니다.

노타 공증 변호사 비용은 대략 2% 입니다. 마지막으로 부동산 비용은 약 3.57%를 생각하면 됩니다. 이렇게 3가지의 추가 요금을 묶어서 보통 주택 구매를 위한 Kaufnebenkosten (추가 비용)이라고 부릅니다.

그럼 독일에서 주택(아파트) 구매 시 가장 좋은 조건의 이자율을 받을 수 있는 조건은 무엇일까요? 그것은 바로 주택 가격의 10%와 Kaufnebenkosten(추가 비용)을 현금으로 준비한 상태입니다. 그리고 비자는 영주권과 정규직이 가장 좋은 조건으로 대출을 받을 수 있는 조건이 됩니다.

대출 가능 금액은 어떻게 계산이 되나?

은행이 구매를 원하는 주택을 담보로 대출을 진행할 경우 중요하게 보는 요건들이 몇 가지 있습니다. 먼저는 집의 상태입니다. 시장 가격이 70만유로 일지라도 은행의 감정사가 평가한 집의 감정가가 50만유로라면 최대 대출은 50만 유로 밖에 되지 않습니다. 따라서 너무 오래된 집을 고르거나 수리가 많이 필요한 집을 고르지 않는 것이 좋습니다.

독일은 집의 가치를 보통 90년으로 잡습니다. 즉 70년이 된 집을 구매하려 한다면 은행은 그 집의 가치를 20년 밖에 남지 않는 것으로 판단합니다. 이때 대출을 받기 위해서는 그 집에 최근에 대대적인 보수 공사를 했거나, 내가 구입하면서 대대적인 보수공사를 하겠다는 약속을 하고 실행을 해야만 합니다. 그러면 90년의 집 수명이 다시 Re-set이 됩니다.

집의 상태와 함께 중요한 것은 월급입니다. 세금을 제한 월급, 킨더 겔드 등이 포함되어서 월 수입이 결정되며, 이러한 월 수입으로 대출자의 매월 생활비를 계산합니다.

예를 들어 4인 가족이 50만유로의 집을 구매하고 싶고, 50만 유로의 대출을 받을 때, 이자율을 알파라고 가정 후 매월 상환해야 하는 금액이 1,500유로 라고 가정을 한다면, 계산하는 방법은 독일에서 4인 가족의 생활비는 대략 1,832유로로 책정을 합니다. 그리고 매월 대출 상환금을 빼고 나서 마이너스가 되지 않아야 합니다. (대출 금액과 매월 상환 금액은 예를 든 것이며 실제는 상황에 따라 달라질 수 있습니다.)

네토 월급이 3,800유로이며, 대출 상환금이 매월 1,500유로로 계산이 될 경우, 3,800-1,500-1,832= 468유로가 되므로 대출이 가능해 집니다.

하지만 여기서 끝이 아닙니다. 10년후 부터는 이자율을 7%로 계산을 해서도 마이너스가 되지 않아야 합니다. 네토 월급 액수는 같은 상황에서 이자율만 7%로 올렸을 때에도 마이너스가 되지 않아야 대출 승인이 납니다.

따라서 3,800 – 10년후 남아있는 대출금의 이자율 7% 적용 시 매월 상환액 – 4인 가족 생활비 = 마이너스가 되지 않아야 합니다.

개인 대출은 마이너스가 됩니다.

주택 구매를 위한 대출을 받을 때 기존에 있는 개인 대출은 대출을 까다롭게 하는 조건이 됩니다. 따라서 주택 구매를 계획하고 있다면 현재 있는 개인 대출을 최대한 빨리 갚는 계획을 세워야 합니다.

자영업자, 프리랜서

자영업자, 프리랜서는 영주권을 소유하고 있다해도 최소 3년간의 소득증명서를 가지고 월 평균 수입을 계산합니다. 그리고 월 평균 수입이 높다해도, 최소 집값의 30%를 현금으로 준비가 되어야 나머지 액수에 대한 대출을 받을 수 있는 조건이 형성이 됩니다. 아무래도 은행의 입장에서는 자영업자와 프리랜서의 지속 가능성에 높은 점수를 주지 않는 것 같습니다.

주택 구매를 위해서 필요한 것

현금, 영주권, 높은 월급입니다. 따라서 독일에 오래 살았지만 아직 영주권이 없다면 빨리 독일어 시험 합격을 통해서 영주권을 취득하고, 영주권이 있지만 현금이 부족하다면, 현재 생활비를 계산해서 최대로 끌어 모을 수 있는 저축액을 정한 후, 목표 기간 동안 독한마음을 먹고 현금을 모아야 합니다.

네토 월급이 낮을 경우, 개인의 경쟁력을 키워서 이직을 통해서 월급을 올려야 합니다. 보통 한번 이직할 때마다 20~30%의 월급 인상을 기대할 수 있습니다.

영주권도 있고 네토 월급도 좋은데 모아놓은 현금이 없는 경우

이 경우에는 은행 대출이 가능한 지 확인 후, 대출이 가능하다면 먼저 집을 구매하는 것을 추천합니다. 돈을 모으는 속도보다 집값이 올라가는 속도가 더 빠르기 때문에 우선 집을 구매 후 생활을 맞춰서 하면 됩니다.

내 집 마련을 위해서는 주택 구매를 결정하는 순간부터 전략적이고 독한 실행이 뒤따라야 합니다. 그리고 독한 실행을 위해서는 현재 나의 상태를 객관적으로 점검을 해야 합니다.

결정, 객관적인 점검 그리고 계획과 전략을 세운 후 실행에 옮기면 내 집 마련의 날을 하루라도 앞당길 수가 있습니다.

함께 읽으면 좋은 뉴스: 독일에서 내 집 마련 계획이 있다면 추천되는 Wohn-Riester 주택 저축 상품 – 자녀 2명 연간 775유로 보너스 혜택

- 포스트 방크 피난츠 베라터팀 (Post Bank – Finanzberatung Team)

- 담당자: 실장 이용주

- 독일 상공 회의소 IHK 공식 자격증 보유 (주택 담보 대출, 보험, 연금, 개인 대출)

- 메일 주소: [email protected]

- 전화: 0176 4594 0144

- 많은 고객분들의 리뷰를 확인하세요 ^^ (리뷰 보러 가기 링크)

- 웹사이트: https://www.fb.postbank.de/ylee/

ⓒ 구텐탁코리아(http://www.gutentagkorea.com), 무단전재 및 재배포 금지

![[구코인터뷰]부상을 넘어 무대로 – 독일에서 스스로 길을 만든 프리랜서 무용수 박희진](https://gutentagkorea.com/wp-content/uploads/2026/02/d3170d56-716b-4a65-918a-321260160633-120x86.jpeg)

![[구코인터뷰]공군, 요가, 유럽 정책까지, 한국인 최초 DAAD 수상자 박서현의 열정이 이끌어온 세상](https://gutentagkorea.com/wp-content/uploads/2025/11/9-120x86.jpg)

![[구코 인터뷰] 한국의 전통 소주를 독일에 런칭하는 하루 소주, 독일에서 전통 소주 드셔보셨나요?](https://gutentagkorea.com/wp-content/uploads/2024/02/1.-전통주-빅팬인-아내와-120x86.jpg)

![[구코 인터뷰] 독일 MBA와 베를린 스타트업 취업에 성공한 순수 국내파의 인생 도전 일기](https://gutentagkorea.com/wp-content/uploads/2024/01/4.-일상사진-120x86.jpg)

![[연강 작가의 책 다락방] 모든 책에는 심장이 있다](https://gutentagkorea.com/wp-content/uploads/2024/03/shutterstock_794015686-120x86.jpg)

![[Tim 칼럼] 독일의 직장 문화 – 한국과의 차이점](https://gutentagkorea.com/wp-content/uploads/2021/05/shutterstock_284519087-120x86.jpg)

![[Claire 칼럼] 독일에서의 빠른 정착을 위한 나의 방법론, “희미한 벽과 암시”를 넘어 훌훌](https://gutentagkorea.com/wp-content/uploads/2022/08/shutterstock_2179748977-120x86.jpg)