독일에 살다보면 ‚12개월 무이자‘라는 문구가 그리워질 때가 있습니다. 독일의 신용카드에도 할부 시스템이 있지만, 비싼 이자에 망설여지기 때문입니다. 대신 독일에서는 신용카드 외에도 할부를 이용할 수 있는 창구가 더 있습니다. 업체가 제공하는 할부 서비스나 페이팔(Paypal) 할부 시스템이 바로 그것입니다. 이러한 할부 서비스의 수수료는 어느 정도일까요. 또 이용 전 주의할 것은 무엇일까요?

할부를 이용할 수 있는 방식

독일에서 할부를 이용하는 방식은 크게 세 가지로 나뉩니다. 첫 번째는 판매점에서 자체적으로 마련한 할부 서비스를 이용하는 것입니다. 이 방식은 대체로 은행이나 카드사와 연계하여 서비스를 제공하는 방식입니다. 이를 이용하기 위해선 신용도를 확인할 수 있는 서류를 구비해야 합니다. 정규직으로 근무하고 있거나 자영업자는 무리 없이 해당 서비스를 이용할 수 있습니다.

두 번째는 결제 시스템 제공 업체에서 제공하는 할부 서비스가 있습니다. 대표적으로 페이팔(Paypal)과 클라나(Klarna)와 같은 온라인 결제 중계 시스템이 있습니다. 보통 결제 단계에서 3개월에서 24개월까지 원하는 할부 단계를 결정할 수 있으며, 첫 할부 결제 시 신용도 조회가 필요합니다. 페이팔의 경우 할부가 아니라더라도 14일 이후에 결제가 되도록 선택하는 옵션도 마련되어 있습니다.

마지막으로 전통적인 할부 신용카드가 있습니다. 신용카드 결제는 위의 두 가지 방식보다 수수료가 저렴하고 한도도 높습니다. 하지만 신용카드 발급 조건이 다소 까다롭고, 대출 금액에 따라 이자율도 크게 달라지므로 확인할 사항이 많습니다.

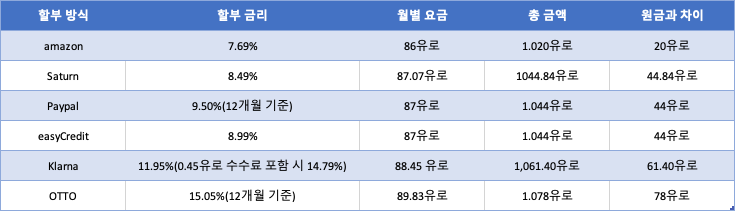

수수료와 최종 금액 비교

1.000유로짜리 제품을 구매할 때 12개월 할부를 이용한다면 각각 얼마나 많은 이자를 내야할까요? 가장 저렴한 솔루션을 찾기 위해 비교했습니다. 비교하는 서비스 대부분은 원리금 균등분할 방식입니다.

비교 결과 아마존의 할부 서비스가 가장 저렴했습니다. 아마존은 Barclays라는 금융 서비스의 도움을 받아 최소 3개월에서 최대 48개월까지 할부 서비스를 제공하고 있습니다. 최저 금액은 100유로, 최대 할부 가능 금액은 3.000유로입니다.

한편 Klarna와 OTTO는 최고 높은 금리를 자랑합니다. Klarna는 특히 매달 0.45유로의 수수료가 부과됩니다. 이 모든 것을 합쳤을 때는 기존 이자율보다 높은 14.79%를 내야 합니다. OTTO는 모든 방식과 비교해도 가장 비싼 솔루션을 제공하고 있습니다.

이 외에도 N26에서도 할부 결제를 제공하고 있습니다. 하지만 최소 50유로에서 최대 500유로까지만 가능하기 때문에 이번 비교표에는 추가되지 못했습니다. N26 할부 서비스 이용 시 3개월에서 6개월 사이의 할부 기간을 선택할 수 있고, 조건에 따라 최소 7.49%에서 최대 11.99%의 연이율을 납부해야 합니다.

함께 읽으면 좋은 뉴스

독일에서 사용할 수 있는 연회비 무료 신용카드 종류와, 사용 시 꼭 알아야 할 점

코로나 시기를 지나면서 독일 소비자의 68%는 이후에도 카드, 전자결제방식을 더 선호하게 되었다고 답했습니다. 계좌 유지비가 없는 신생 인터넷은행들(N26, DBK)도 신용카드가...

가정 필수품 에어프라이어, 바스켓형 살까? 오븐형 살까?

몇 년 전만 해도 낯설었던 에어프라이어가 한 번 써보면 반하게 되는, 없으면 안 되는 필수 가전제품으로 자리 잡았습니다. 오븐과 튀김기,...

할부 이용 전 유의사항 – 완벽한 무이자는 없다

최근에는 무이자를 내세운 업체가 늘어났습니다. 한정 기간 내에는 무이자 할부 서비스를 이용할 수 있지만, 대체로 이자가 포함된 방식입니다. 하지만 이 모든 이자는 구매 업체와 소비자 간의 거래가 아닌, 업체가 계약한 은행이나 신용 업체에 속한 것입니다. 즉, 소비자가 업체에 이자를 납부하진 않지만, 업체와 계약된 은행에 이자를 납부하는 것은 여전히 유효한 것입니다. 결과적으로 완벽한 무이자는 거의 없다고 생각하고 할부를 진행해야 합니다.

할부 서비스를 이용하기 위해선 신용도 조회가 기본입니다. 만약 마이너스 신용도를 가졌다면 해당 서비스를 이용하기 어렵습니다. 일부 업체에서는 안정적인 소득 증명서 등을 요구하는 경우도 있으니 준비해야 합니다.

대부분의 할부 방식은 원리금 균등분할상환 방식(Tilgung von Kapital und Zinsen in gleichen Rate)입니다. 이것은 최종 월 납입금액이 일정한 것이 장점입니다.

하지만 원금 균등분할상환(Rückzahlung des Kapitals in gleichen Raten)에 비해 최종적으로 다소 높은 금액을 지출하게 됩니다. 따라서 선택할 수 있다면 원금 균등분할상환을 선택하는 것이 좋습니다. 또한, 모든 업체는 상황에 따라 일시불 상환이 가능합니다. 만약 할부를 유지하기 어렵거나 일시로 지불하기 원한다면 할부 기간 변경을 요청할 수 있습니다.

작성:알덴테 도마도

ⓒ 구텐탁코리아(http://www.gutentagkorea.com), 무단전재 및 재배포 금지

구텐탁코리아는 독자 여러분의 소중한 제보를 기다립니다. 기사 제보 및 기사 요청을 보내주시면 적극 반영하도록 하겠습니다. 기사 제보: [email protected]

![[구코인터뷰]부상을 넘어 무대로 – 독일에서 스스로 길을 만든 프리랜서 무용수 박희진](https://gutentagkorea.com/wp-content/uploads/2026/02/d3170d56-716b-4a65-918a-321260160633-120x86.jpeg)

![[구코인터뷰]공군, 요가, 유럽 정책까지, 한국인 최초 DAAD 수상자 박서현의 열정이 이끌어온 세상](https://gutentagkorea.com/wp-content/uploads/2025/11/9-120x86.jpg)

![[구코 인터뷰] 한국의 전통 소주를 독일에 런칭하는 하루 소주, 독일에서 전통 소주 드셔보셨나요?](https://gutentagkorea.com/wp-content/uploads/2024/02/1.-전통주-빅팬인-아내와-120x86.jpg)

![[구코 인터뷰] 독일 MBA와 베를린 스타트업 취업에 성공한 순수 국내파의 인생 도전 일기](https://gutentagkorea.com/wp-content/uploads/2024/01/4.-일상사진-120x86.jpg)

![[연강 작가의 책 다락방] 모든 책에는 심장이 있다](https://gutentagkorea.com/wp-content/uploads/2024/03/shutterstock_794015686-120x86.jpg)

![[Tim 칼럼] 독일의 직장 문화 – 한국과의 차이점](https://gutentagkorea.com/wp-content/uploads/2021/05/shutterstock_284519087-120x86.jpg)

![[Claire 칼럼] 독일에서의 빠른 정착을 위한 나의 방법론, “희미한 벽과 암시”를 넘어 훌훌](https://gutentagkorea.com/wp-content/uploads/2022/08/shutterstock_2179748977-120x86.jpg)